|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

„W trosce o życie i zdrowie sędziów i pracowników Sądu Najwyższego, jak również mając na względzie planowane na dzień 29 kwietnia 2021 r. ogłoszenie wyroku TSUE w sprawie C-19/20, Pierwszy Prezes SN, dr hab. Małgorzata Manowska zarządziła przesunięcie na dzień 11 maja 2021 r., na godz. 10, terminu posiedzenia składu Izby Cywilnej Sądu Najwyższego w sprawie III CZP 11/21 dotyczącej tzw. kredytów frankowych” – tak brzmi oficjalny komunikat na stronie SN, ale jaka jest prawda ?

Nieoficjalnie mówi się, że tej uchwały nie będzie nigdy

Jeszcze niedawno Dariusz Zawistowski, prezes Izby Cywilnej SN, zapewniał, że sędziowie poważnie podchodzą do swoich obowiązków i zapewne stawią się na posiedzenie. Tak było przy wyborach pierwszej prezes SN. Ale zastrzegł, że inną rzeczą jest, jakie zastrzeżenie prawne mogą zgłosić na posiedzeniu.

Oficjalną przyczyną przełożenia posiedzenia SN są więc kwestie ochrony zdrowia związane z przedłużeniem obowiązujących obostrzeń sanitarnych w związku z COVID. Tak było przy pierwszym przesunięciu posiedzenia w marcu (choroba pierwszej prezes SN), jednak wówczas było już głośno o kłopotach w zebraniu pełnego składu Izby Cywilnej SN. Eskalował konflikt między „starymi” a „nowymi” sędziami.

Tych pierwszych jest w Izbie Cywilnej 18, nowych zaś 10, i ci pierwsi do tej pory orzekają w oddzielnych składach. Odmawiając udziału w tym posiedzeniu, „starzy” sędziowie mogliby obalić niezbędne kworum, do czego ich publicznie namawiali radykalni sędziowscy działacze.

Oficjalnie już wiadomo, że umowy „frankowe” są najczęściej unieważniane

Zgodnie z wyrokiem Sądu Najwyższego z dnia 16 lutego 2021 r. (III CZP 11/20) nieważne kredyty waloryzowane do franka szwajcarskiego powinny być rozliczane zgodnie z zasadą dwóch kondykcji (art. 410 § 1 w związku z art. 405 k.c.).

„Bezwzględna nieważność umów kredytów/pożyczek indeksowanych/denominowanych wynikająca z ich sprzeczności z naturą stosunku prawnego, nie jest przy tym zagadnieniem nowym” – pisze Wiktor Budzewski dla DGP. – „Wręcz przeciwnie, jest ona podnoszona od dawna w orzecznictwie, np. w wyrokach Sądu Okręgowego w Warszawie z dnia 12 października 2020 r. (XXV C 608/18) czy Sądu Apelacyjnego w Warszawie z dnia 25 września 2020 r. (VI ACa 332/19). W obu przypadkach sądy uznały, że zapisy zawarte w umowie uchybiają zasadom równowagi kontraktowej stron w sposób sprzeciwiający się zasadom swobody umów, zaprzeczając istocie stosunku obligacyjnego w rozumieniu art. 353[1] kc. Kwestia ta jest także podnoszona wśród komentatorów oraz osób zajmujących się tematyką kredytów tzw. frankowych” – kontynuuje.

Oficjalne uzasadnienie decyzji jest mało wiarygodne

Z doniesień medialnych wiadomo, że liczba zakażeń i zgonów z powodu SARS–COV-2 wciąż utrzymuje się na niezwykle wysokim poziomie, a zakażenia mają coraz częściej przebieg ciężki i wymagający hospitalizacji. Zakażenia dotykają również sędziów i innych pracowników Sądu Najwyższego, choć z różnym natężeniem w odniesieniu do poszczególnych Izb.

Ograniczenia w funkcjonowaniu sądownictwa znamy już od ponad roku, czyli od momentu wybuchu pandemii. Sędziowie w innych sądach, a są one znacznie większe niż Sąd Najwyższy, takich jak Sąd Okręgowy w Warszawie, przeprowadzają rozprawy on-line czy też wydają orzeczenia na posiedzeniach niejawnych. Tu możesz przeczytać więcej na temat przyśpieszenia prac sądu: https://zyciebezkredytu.pl/przyspieszenie-dla-spraw-frankowych-uniewaznij-swoj-kredyt/

Mało racjonalne jest wobec tego przyjęcie tezy, że nie dałoby się odseparować od siebie sędziów zachowując reżim sanitarny, korzystając ze wszystkich sal sądowych w gmachu przy Placu Krasińskich 2/4/6 w Warszawie. Przecież sędziowie i tak codziennie spotykają się w mniejszych grupach, najczęściej w składach 3-osobowych. Wystarczyłoby 10 sal rozpraw, aby pomieścić 28 sędziów w trybie zdalnym on-line.

Należy zgodzić się oczywiście, że „Rozstrzygnięcie zagadnień prawnych przedstawionych we wniosku PPSN jest kwestią niezwykle doniosłą społecznie i mającą ogromne znaczenie dla właściwego funkcjonowania sądów powszechnych. Nie można jednak tracić z pola widzenia troski o zdrowie i życie ludzkie. Biorąc natomiast pod uwagę liczebność pełnego składu Izby Cywilnej Sądu Najwyższego (28 osób, które muszą być jednocześnie obecne na sali rozpraw) oraz ograniczenia lokalowe, posiedzenie w dniu 13 kwietnia nie mogłoby odbyć się z zachowaniem wystarczająco bezpiecznych warunków.”, ale jak łatwo sobie wyobrazić, 11 maja 2021 roku ten problem nie zniknie. Tak samo jak nie zniknie spór pomiędzy sędziami Sądu Najwyższego.

Najgorszy w tym wszystkim jest fakt, że na całym zamieszaniu zarabiają banki

Po pierwsze ta uchwała jest niepotrzebna do ustalenia nieważności poszczególnych umów kredytowych, bowiem te są nieważne z mocy prawa, a nie uchwał Sądu Najwyższego. Ten kto oczekuje na orzeczenie Sądu Najwyższego traci co miesiąc bezpowrotnie jedną ratę. Nie są to małe pieniądze, bo banki zarabiają ok 8 mld zł rocznie na właśnie takich przedawnieniach roszczeń. Niemniej swoje stanowisko przedstawił w tej sprawie Prokurator Generalny i nie pozostawia ono żadnych złudzeń co do słuszności naszego stanowiska procesowego w ponad 1000 spraw sądowych, które prowadzimy dla członków społeczności Życie Bez Kredytu.

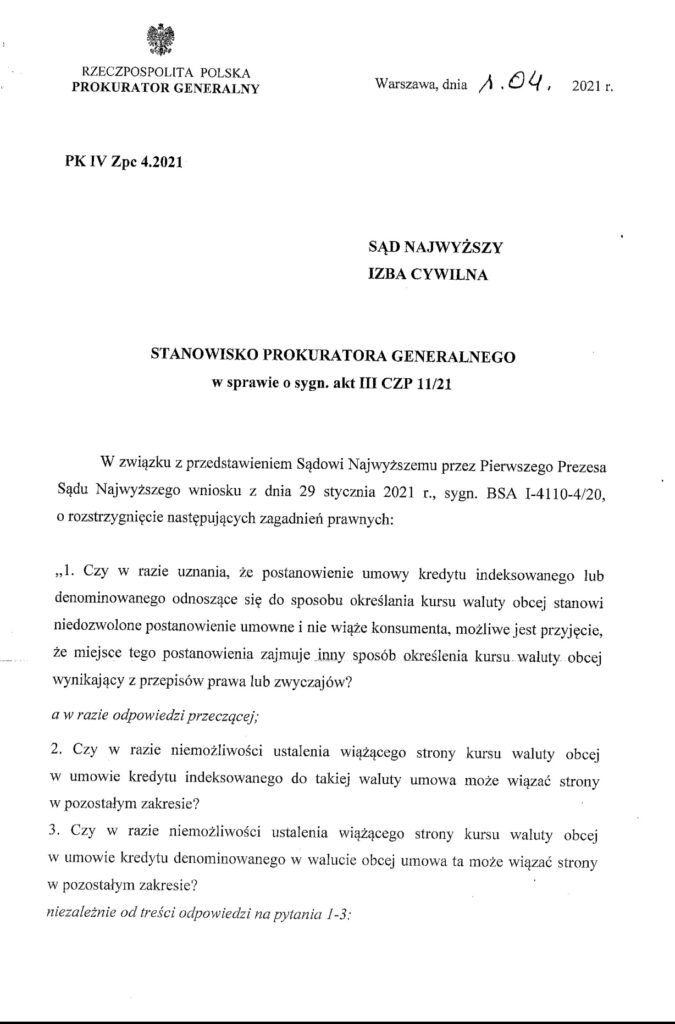

STANOWISKO PROKURATORA

GENERALNEGO

w sprawie o sygn. akt III CZP 11/21

na zasadzie art. 86 § 1 ustawy z dnia 8 grudnia 2017 r. o Sądzie Najwyższym (tekst jedn.: Dz. U. z 2021 r. poz. 154),

wnoszę o podjęcie uchwały o treści:

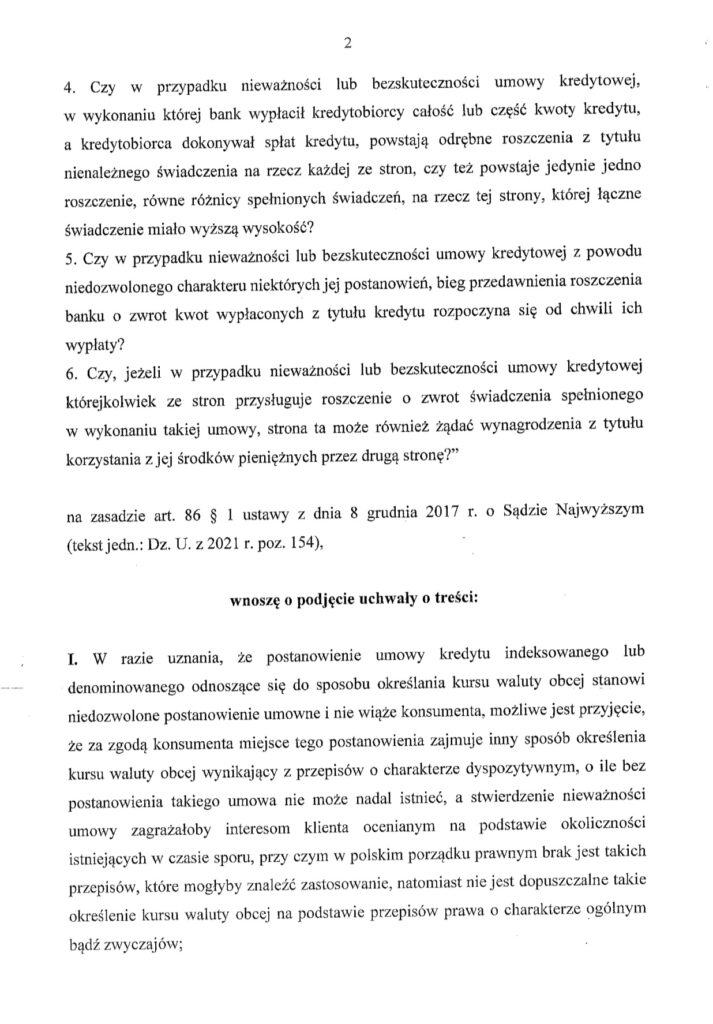

I. W razie uznania, że postanowienie umowy kredytu indeksowanego lub denominowanego odnoszące się do sposobu określania kursu waluty obcej stanowi niedozwolone postanowienie umowne i nie wiąże konsumenta, możliwe jest przyjęcie, że za zgodą konsumenta miejsce tego postanowienia zajmuje inny sposób określenia kursu waluty obcej wynikający z przepisów o charakterze dyspozytywnym, o ile bez postanowienia takiego umowa nie może nadal istnieć, a stwierdzenie nieważności umowy zagrażałoby interesom klienta ocenianym na podstawie okoliczności istniejących w czasie sporu, przy czym w polskim porządku prawnym brak jest takich przepisów, które mogłyby znaleźć zastosowanie, natomiast nie jest dopuszczalne takie określenie kursu waluty obcej na podstawie przepisów prawa o charakterze ogólnym bądź zwyczajów;

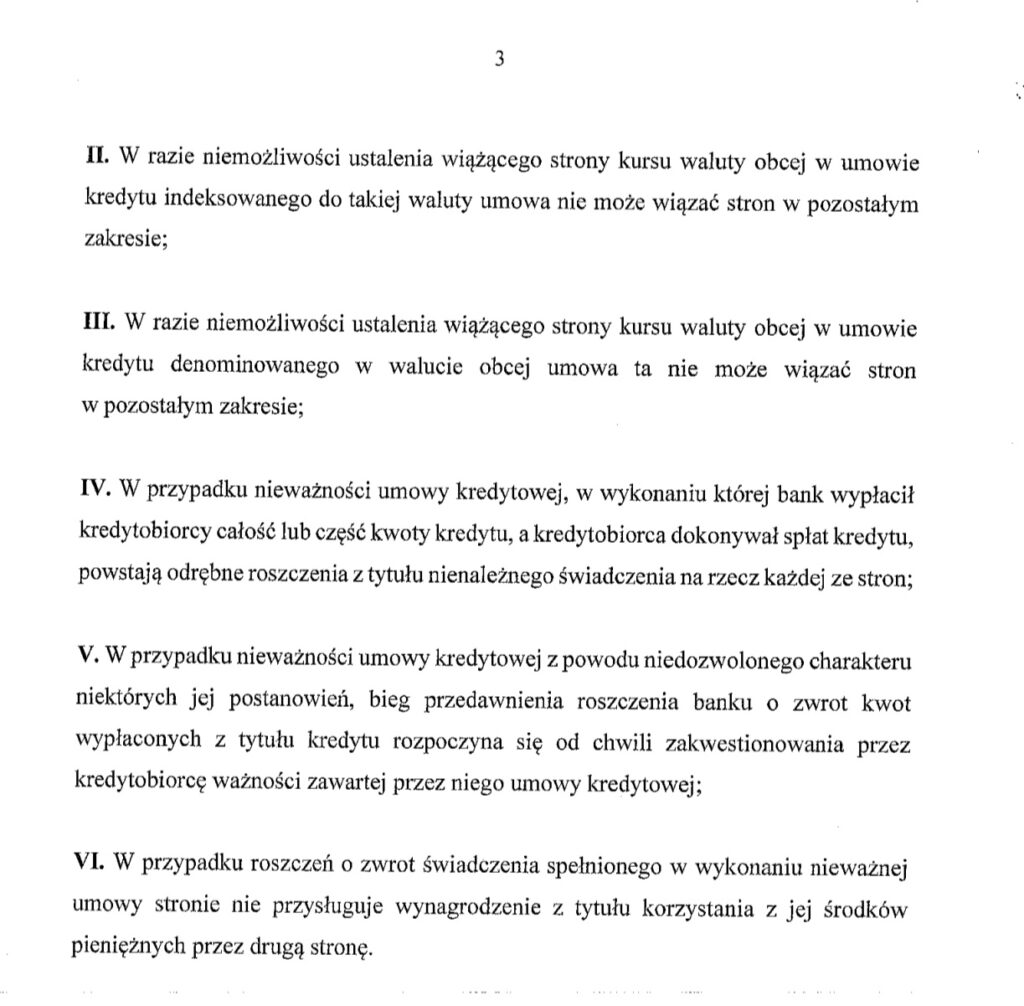

II. W razie niemożliwości ustalenia wiążącego strony kursu waluty obcej w umowie kredytu indeksowanego do takiej waluty umowa nie może wiązać stron w pozostałym zakresie;

III. W razie niemożliwości ustalenia wiążącego strony kursu waluty obcej w umowie kredytu denominowanego w walucie obcej umowa ta nie może wiązać stron w pozostałym zakresie;

IV. W przypadku nieważności umowy kredytowej, w wykonaniu której bank wypłacił kredytobiorcy całość lub część kwoty kredytu, a kredytobiorca dokonywał spłat kredytu, powstają odrębne roszczenia z tytułu nienależnego świadczenia na rzecz każdej ze stron;

V. W przypadku nieważności umowy kredytowej z powodu niedozwolonego charakteru niektórych jej postanowień, bieg przedawnienia roszczenia banku o zwrot kwot wypłaconych z tytułu kredytu rozpoczyna się od chwili zakwestionowania przez kredytobiorcę ważności zawartej przez niego umowy kredytowej;

VI. W przypadku roszczeń o zwrot świadczenia spełnionego w wykonaniu nieważnej umowy stronie nie przysługuje wynagrodzenie z tytułu korzystania z jej środków pieniężnych przez drugą stronę.

Po wtóre orzecznictwo TSUE ma prymat nad orzeczeniami nawet całej Izby Cywilnej SN, a jest ono niesamowicie korzystne dla frankowiczów. Poniżej przedstawiamy przykładowe wyroki, które stanowią mocne potwierdzenia racji kredytobiorców w sporach z bankami odnośnie kredytów waloryzowanych do CHF:

1/ Wyrok TSUE z dnia 20 września 2017 r., w sprawie C‑186/16

Ruxandra Paula Andriciuc i in. Przeciwko Banca Românească SA: „ocenę

nieuczciwego charakteru warunków umowy należy przeprowadzać w odniesieniu do

chwili zawarcia danej umowy z uwzględnieniem wszystkich okoliczności, o których

przedsiębiorca mógł wiedzieć przy zawieraniu umowy i które mogły wpływać na jej

późniejsze wykonanie, gdyż warunek umowny może wprowadzać między stronami

nierównowagę pojawiającą się dopiero w czasie wykonywania umowy.”

2/ Wyrok TSUE z dnia 14 czerwca 2012 r., sygn. akt

C-618/10; Banco Español de Crédito SA przeciwko Joaquín Calderón Camino, pkt

73: „art. 6 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, iż

sprzeciwia się on uregulowaniu państwa członkowskiego takiemu jak art. 83

dekretu legislacyjnego 1/2007, który zezwala sądowi krajowemu, przy

stwierdzeniu nieważności nieuczciwego warunku w umowie zawartej między

przedsiębiorcą a konsumentem, na uzupełnienie rzeczonej umowy poprzez zmianę treści

owego warunku.”

3/ Wyrok TSUE z dnia 21 grudnia 2016 r. w sprawach

połączonych C-154/15, C-307/15 pkt. 57.: „do sądu krajowego należy wyłącznie

i jedynie wykluczenie stosowania nieuczciwego warunku umownego, tak aby nie

mógł on wywołać wiążącego skutku wobec konsumenta, przy czym sąd ów nie jest

uprawniony do zmiany treści tego warunku.”

4/ Wyrok TSUE z dnia 21 stycznia 2015 r. C-482/13,

C-484/13, C-485/13 i C-487/13: „art. 6 ust. 1 dyrektywy 93/13 należy

intepretować w ten sposób, że warunek umowny uznany za nieuczciwy należy co do

zasady uznać za nigdy nie istniejący, tak by nie wywoływał on skutków wobec

konsumenta. W związku z tym sądowe stwierdzenie nieuczciwego charakteru takiego

warunku powinno mieć co do zasady skutek w postaci przywrócenia sytuacji

prawnej i faktycznej konsumenta w jakiej znajdowałby się on w braku rzeczonego

warunku.”

5/

Wyrok TSUE z dnia 20 września 2017 r., w sprawie C‑186/16 Ruxandra Paula

Andriciuc i in. przeciwko Banca Românească SA: „nie można zawężać do

zrozumiałości tych warunków pod względem formalnym i gramatycznym, lecz

przeciwnie, z uwagi na to, że ustanowiony przez wspomnianą dyrektywę system

ochrony opiera się na założeniu, iż konsument jest stroną słabszą niż

przedsiębiorca, między innymi ze względu na stopień poinformowania, ów wymóg

wyrażenia warunków umownych prostym i zrozumiałym językiem i w konsekwencji

przejrzystości musi podlegać wykładni rozszerzającej (zob. podobnie wyroki: z

dnia 30 kwietnia 2014 r., Kásler i Káslerné Rábai, C‑26/13, EU:C:2014:282, pkt

71, 72; a także z dnia 9 lipca 2015 r., Bucura, C‑348/14, niepublikowany,

EU:C:2015:447, pkt 52). Wobec powyższego wymóg, aby warunek umowny był wyrażony

prostym i zrozumiałym językiem, należy rozumieć w ten sposób, iż powinien być

on rozumiany jako nakazujący także, by umowa przedstawiała w sposób przejrzysty

konkretne działanie mechanizmu, do którego odnosi się ów warunek, a także, w

zależności od przypadku, związek między tym mechanizmem a mechanizmem

przewidzianym w innych warunkach, tak by konsument był w stanie oszacować, w

oparciu o jednoznaczne i zrozumiałe kryteria, wypływające dla niego z tej umowy

konsekwencje ekonomiczne (wyroki: z dnia 30 kwietnia 2014 r., Kásler i Káslerné

Rábai, C‑26/13, EU:C:2014:282, pkt 75; a także z dnia 23 kwietnia 2015 r., Van

Hove, C‑96/14, EU:C:2015:262, pkt 50).”

6/

Wyrok TSUE z dnia 30 kwietnia 2014 r., sygn. akt C-26/13 Árpád Kásler, Hajnalka

Káslerné Rábai przeciwko OTP Jelzálogbank Zrt: „Artykuł 4 ust. 2 dyrektywy

Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w

umowach konsumenckich należy interpretować w ten sposób, że:

–

wyrażenie „określenie głównego przedmiotu umowy” obejmuje wprowadzony

do zawartej między przedsiębiorcą a konsumentem umowy kredytu denominowanego w

walucie obcej warunek, który nie był przedmiotem indywidualnych negocjacji,

taki jak ten rozpatrywany w postępowaniu głównym, zgodnie z którym to warunkiem

do celów obliczenia rat kredytu stosowany jest kurs sprzedaży wspomnianej

waluty, jedynie pod warunkiem, że zostanie ustalone, iż wspomniany warunek

określa podstawowe świadczenie w ramach danej umowy, które jako takie

charakteryzuje tę umowę, przy czym ustalenia tego powinien dokonać sąd

odsyłający, biorąc pod uwagę charakter, ogólną systematykę i postanowienia rozpatrywanej

umowy, a także jej kontekst prawny i faktyczny;

–

tego rodzaju warunku – w zakresie, w jakim przewiduje on po stronie konsumenta

zobowiązanie pieniężne w postaci obowiązku zapłaty w ramach rat kredytu kwot

wynikających z różnicy między kursem sprzedaży a kursem kupna danej waluty

obcej – nie można uznać za określający „wynagrodzenie”, którego

stosunek jako świadczenia wzajemnego do dostarczonej przez kredytodawcę usługi

nie może być przedmiotem oceny nieuczciwego charakteru na podstawie art. 4 ust.

2 dyrektywy 93/13”

7/

Wyrok TSUE z dnia 21 grudnia 2016 roku w sprawie Partner (C-119/15), gdzie

Trybunał stwierdza, że „artykuł 6 ust. 1 i art. 7 dyrektywy Rady 93/13/EWG z

dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich

w związku z art. 1 i 2 dyrektywy Parlamentu Europejskiego i Rady 2009/22/WE z

dnia 23 kwietnia 2009 r. w sprawie nakazów zaprzestania szkodliwych praktyk w

celu ochrony interesów konsumentów należy w świetle art. 47 Karty praw

podstawowych Unii Europejskiej interpretować w ten sposób, że nie stoją one na

przeszkodzie temu, by stosowanie postanowień wzorców umów o treści tożsamej z

treścią postanowień uznanych za niedozwolone prawomocnym wyrokiem sądu i

wpisanych do krajowego rejestru postanowień wzorców umowy uznanych za

niedozwolone mogło zostać uznane w stosunku do innego przedsiębiorcy, który nie

brał udziału w postępowaniu zakończonym wpisem owych postanowień do

wspomnianego rejestru, za działanie bezprawne, stanowiące podstawę nałożenia

kary pieniężnej z tego tytułu, pod warunkiem – czego zweryfikowanie należy do

sądu odsyłającego – że przedsiębiorcy temu przysługuje skuteczny środek prawny

zarówno przeciwko decyzji uznającej tożsamość porównywanych postanowień,

obejmujący kwestię, czy – przy uwzględnieniu wszystkich istotnych okoliczności

właściwych danej sprawie – owe postanowienia są materialnie identyczne,

zwłaszcza pod względem wywoływanych przez nie szkodliwych dla konsumentów

skutków, jak i przeciwko decyzji ustalającej w danym wypadku kwotę kary

pieniężnej.”

8/

Wyrok TSUE z dnia

15 marca 2012 r., Jana Pereničová i Vladislav Perenič przeciwko SOS financ,

spol. s r. o., sygn. akt C-453/10: „wykluczone jest – w celu ustalenia czy

stosunek umowny może trwać bez postanowień niedozwolonych – rekonstruowanie

rzeczywistej lub hipotetycznej woli profesjonalisty-proponenta zawarcia lub

rezygnacji z zawarcia umowy bez tych postanowień.”