|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Ustawa frankowa. Nieuczciwe banki chcą zatamować falę pozwów

Lobby bankowe domaga się rozwiązania systemowego w sprawach frankowych. W połowie marca przewodniczący KNF obwieścił, że pracuje nad ustawowym rozwiązaniem problemu frankowego. Zgodnie z przygotowywanym projektem ustawy banki miałyby obowiązek proponowania frankowiczom ugód, w ramach których nastąpi przewalutowanie kredytu na złotówki z zastosowaniem drogiego wskaźnika WIBOR zamiast SARON. O tych ugodach już wielokrotnie pisaliśmy na naszym blogu. Dla dużych kredytów takie rozwiązanie jest zupełnie nieopłacalne, a wręcz może narazić konsumenta na jeszcze wyższe koszty. Zresztą frankowicze wcale nie chcą zawierać tych niekorzystnych porozumień z bankami. Dlatego sektor bankowy w sposób siłowy, tj. poprzez ustawę, chciałby narzucić wszystkim kredytobiorcom frankowym nieuczciwe ugody.

Zgodnie z pomysłem KNF frankowicze nie byliby zobowiązani do podpisania ugody. Jednak gdyby kredytobiorca nie zgodziłby się na propozycję banku, to klauzule waloryzacyjne w jego umowie (określające kurs przeliczania rat kredytu) miałyby być zastąpione średnim kursem Narodowego Banku Polskiego (NBP). Powyższy pomysł jest w swojej istocie kompletnie niedorzeczny. Stoi w oczywistej sprzeczności z celami dyrektywy 93/13, czyli z ochroną praw i interesów konsumentów. Koncepcja ta stawia frankowiczów w sytuacji nieuczciwego wyboru, w którym żadna opcja nie jest dla nich korzystna.

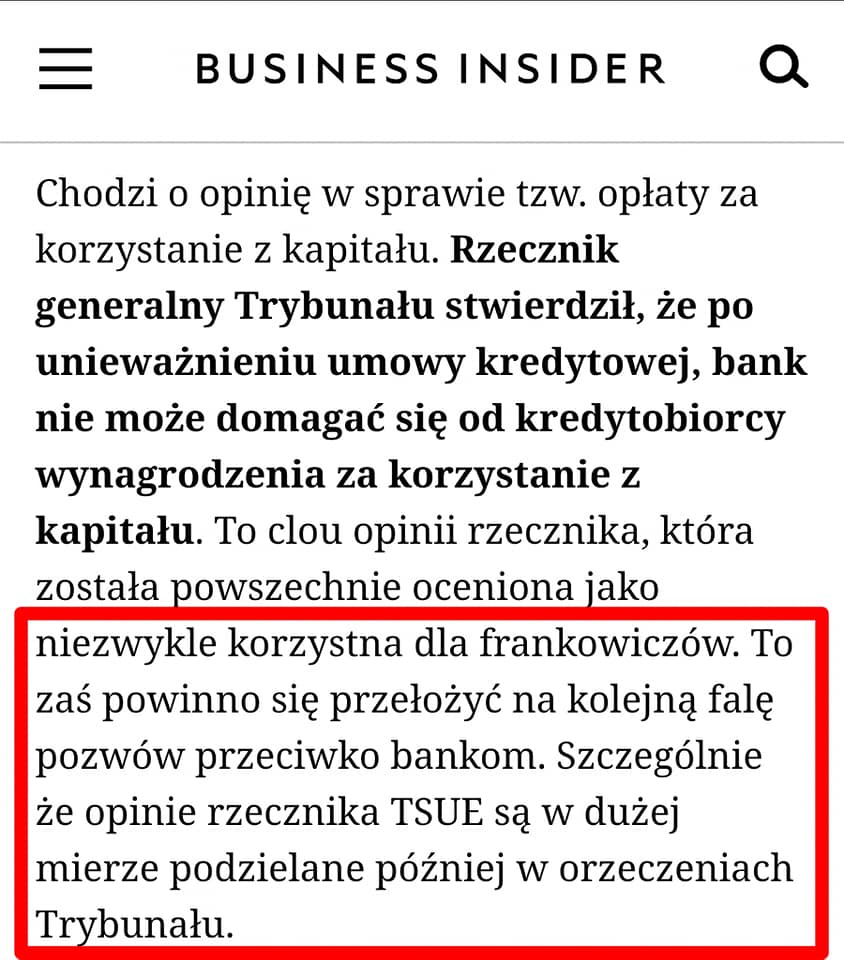

Oczywiście cały ten niedorzeczny projekt ustawy powstał z uwagi na nieubłaganie nadchodzące orzeczenie TSUE w sprawie wynagrodzenia za korzystanie z kapitału. Poprzedzająca je opinia rzecznika generalnego TSUE była niezwykle sprzyjająca frankowiczom. Najprawdopodobniej sędziowie Europejskiego Trybunału Sprawiedliwości będą zgodni z opinią rzecznika Collinsa. Orzeczenie TSUE zapadnie najprawdopodobniej w czerwcu tego roku. To spowoduje masowe pozywanie banków, ponieważ kredytobiorcy frankowi będą już pewni, że kompletnie nie zagraża im jakikolwiek pozew zwrotny ze strony banku o wynagrodzenie za korzystanie z kapitału. Ponadto poszkodowani frankowicze będą mogli wnosić wobec banków dodatkowe roszczenia, takie jak zadośćuczynienie czy waloryzacja za udzielany kapitał w postaci niesłusznie pobieranych przez bank rat kredytu.

Projekt ustawy frankowej z 2015 r. odrzucił sam sektor bankowy, bo czuł się wtedy bezpiecznie…

Masowe pozwy frankowiczów będą słono kosztować banki, a ich zarządy będą musiały się na jakiś czas pożegnać z wysokimi premiami. W ustawie frankowej banki widzą ostatnią deskę ratunku dla dalszego uzyskiwania nieuczciwego przychodu z toksycznych umów frankowych. Jak już wielokrotnie podkreślaliśmy, ugody starannie zabezpieczają interesy banków, dlatego kredytodawcy tak usilnie na nie nalegają. Natomiast frankowiczów narażają na niczym nieograniczone ryzyko związane ze wskaźnikiem WIBOR.

W wywiadzie dla Business Insider minister finansów Magdalena Rzeczkowska przypomina, że już w 2015 r. powstał projekt ustawy frankowej i ruszył proces legislacyjny. Związane to było z realizacją pomocy dla frankowiczów, którą Andrzej Duda obiecywał w ramach kampanii wyborczej. Cały projekt na obietnicy się jednak zakończył, ponieważ rozwiązaniom systemowym stanowczo sprzeciwiał się właśnie sektor bankowy.

„Jesteśmy w innym miejscu niż kilka lat temu, kiedy pojawił się projekt ustawy frankowej przygotowany przez pana prezydenta i faktycznie wtedy można było rozwiązać ten problem. Wówczas jednak sektor bankowy mocno oponował, regulacje dotyczące funduszu konwersji ostatecznie nie zostały przyjęte” – mówi Magdalena Rzeczkowska.

W 2015 r. rzeczywiście nikt, poza nielicznymi osobami (w tym założycielem społeczności ŻBK Kamilem Chwiedosikiem), nie przypuszczał, że można pozwać bank i skutecznie unieważnić toksyczny kredyt frankowy. W medialnym przekazie pozew banku przedstawiano wręcz jako coś kuriozalnego. Banki czuły się więc bezkarne i nie chciały w żaden sposób znaleźć kompromisu dla trudnej sytuacji kredytobiorców frankowych. Choć od początku zdawały sobie sprawę z faktu, że ich umowy zawierają nieuczciwe zapisy sprzeczne zarówno z polskim, jak i europejskim, prawem. Ich żądza zysku górowała nad elementarnym poczuciem uczciwości i wrażliwości na problemy społeczne.

Teraz, kiedy role się odwróciły i frankowicze wygrywają ponad 95% procesów o nieuczciwy kredyt waloryzowany do CHF, banki twierdzą, że ustawa w sprawach frankowych jest niezwykle potrzebna. Sytuacja ta odsłania hipokryzję lobby bankowego w Polsce.

Minister Finansów o ustawie frankowej: „To nie jest proste i na pewno wszyscy nie będą szczęśliwi”

Ustawa, w kształcie w jakim życzyłyby sobie banki, z całą pewnością nie wejdzie w życie. Pseudo-ugody, które banki chcą narzucić frankowiczom, nie mają nic wspólnego ze szczerą chęcią porozumienia i wypracowania kompromisu. Bankowe ugody zapewniają tylko dalszy zysk kredytodawcom. Biorąc pod uwagę aktualne orzecznictwo sądów krajowych oraz TSUE, pomysł KNF na rozwiązanie problemu z frankiem jest wręcz absurdalny.

„Obecnie mamy już jednak dużą liczbę wyroków, ukształtowało się mocno prokonsumenckie orzecznictwo w sprawach frankowych i musimy to uwzględnić, tworząc legislację. To nie jest proste i na pewno wszyscy nie będą szczęśliwi” – mówi minister finansów.

Jeżeli jakakolwiek ustawa frankowa wejdzie w życie, to będzie musiała ona uwzględnić nadchodzące orzeczenie TSUE w sprawie wynagrodzenia za korzystanie z kapitału. Z największym prawdopodobieństwem orzeczenie będzie niezwykle korzystne dla kredytobiorców frankowych. Nieuczciwe banki będą musiały porzucić swoje nadzieję na narzucenie wszystkim frankowiczom nieuczciwych pseudo-ugód poprzez ustawę.

Choć przedstawiciele banków mają tendencje do dramatyzowania własnej sytuacji, to prym wiedzie w tym przewodniczący KNF Jacek Jastrzębski, który w swoich śmiałych orędziach zwiastuje upadek sektora bankowego z winy frankowiczów (co oczywiście jest kuriozalne) Tym bardziej warto przypomnieć, że banki wciąż zarabiają krocie. Pisaliśmy o tym w artykule: Rekordowe zyski banków i prognozy nawet 3 razy wyższych odpisów na rezerwy.

„Nie mam obaw o polski system bankowy, który jest odporny, ma silne kapitały i silną płynność. Oczywiście, mamy swoje wyzwania. Mamy te same ramy prawne, które dotyczą wszystkich banków europejskich. Dobrze jest też mieć na uwadze oświadczenie instytucji nadzorujących sektor bankowy w UE – EBC i innych władz, że system bankowy w Europie jest odporny i dotyczy to także Polski” – mówi minister Rzeczkowska dla Bloomberg TV. – „Dzisiaj mamy mediację, w której czekamy na nowe rozstrzygnięcie TSUE, ale to nie jest proces w jednym punkcie czasowym, to jest proces rozliczeń, rozstrzygnięć sądowych, więc banki już zgromadziły rezerwy na te rozliczenia i mają jeszcze czas na przygotowanie się do sytuacji” – kontynuuje.