|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Szwajcarski Bank Centralny znowu podwyższył stopy procentowe. Stopy procentowe w Szwajcarii nie są już na ujemnym poziomie

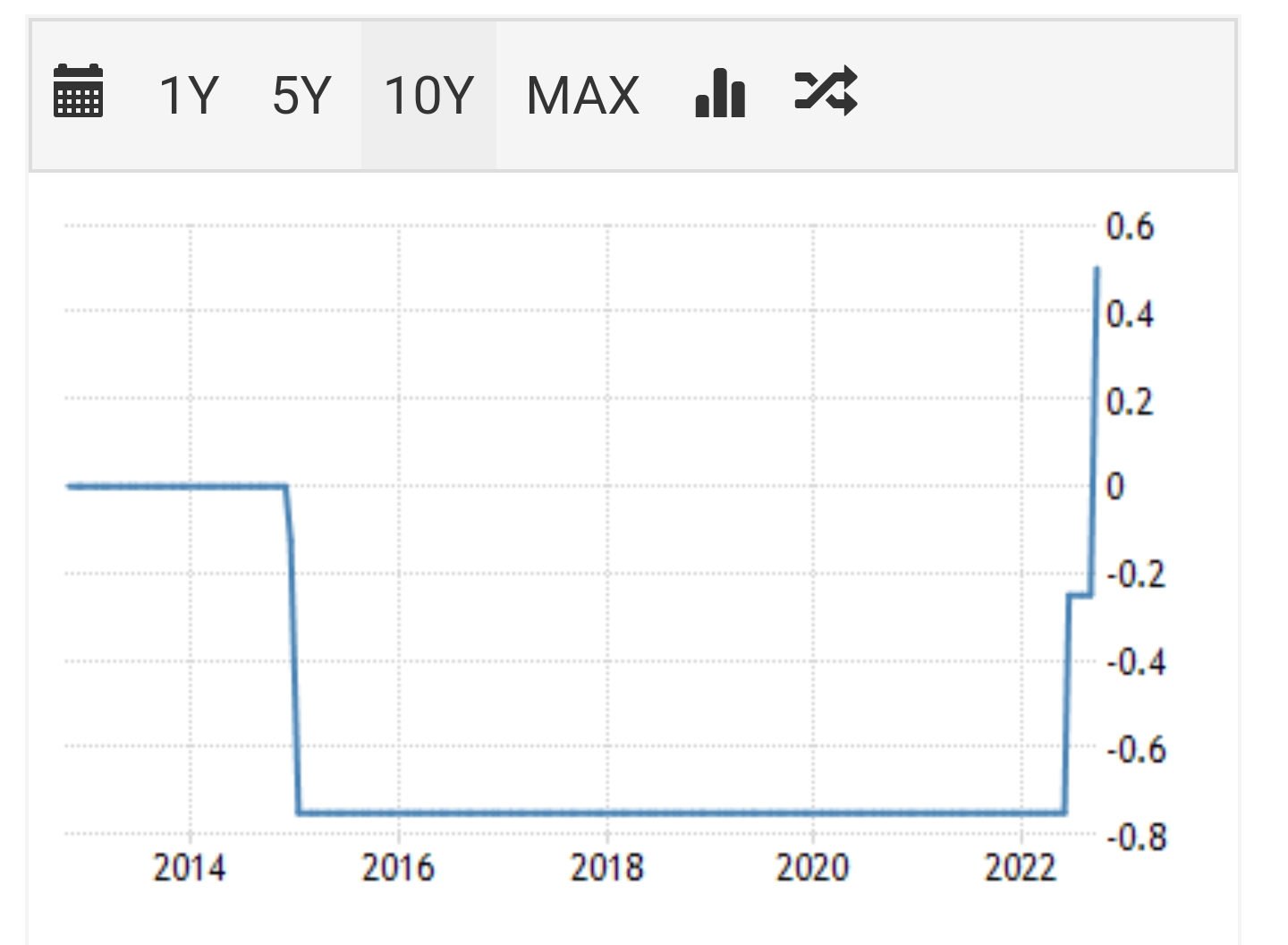

Kolejnym ciosem dla portfeli frankowiczów jest podwyżka stóp procentowych w Szwajcarii. Zgodnie z przewidywaniami SNB (Szwajcarski Bank Narodowy) podniósł na czwartkowym (tj. 22.09.2022 r.) posiedzeniu główną stopę procentową z -0,25 proc. do 0,50 proc., czyli aż o 75 punktów bazowych. Oznacza to, że w Szwajcarii właśnie zakończył się ponad siedmioletni okres ujemnych stóp procentowych.

To już druga podwyżka z rzędu – w czerwcu tego roku SNB niespodziewanie podniósł stopy o 50 punktów bazowych. Więcej na ten temat pisaliśmy w artykule: Frank szwajcarski umacnia się. Kredyt we franku będzie znacznie droższy przez podwyżkę stóp procentowych w Szwajcarii. Zaostrzenie polityki pieniężnej przez SNB jest podyktowane walką z inflacją na towary i usługi w Szwajcarii. Bank nie wykluczył kolejnych podwyżek stóp procentowych w niedalekiej przyszłości. Wzrost stóp w Szwajcarii to oczywiście fatalna wiadomość dla kredytobiorców frankowych w Polsce, ponieważ podbije to raty ich kredytów.

Raty frankowiczów znowu w górę – wzrost aż o 21%! Przestań spłacać toksyczny kredyt i pozwij bank!

Kumulacja niekorzystnych zdarzeń dla kredytobiorców frankowych – jednocześnie wzrost kursu CHF/PLN oraz podwyżka stóp procentowych w Szwajcarii poskutkuje jeszcze droższą ratą kredytu oraz zwiększy saldo kredytu pozostałe do spłaty. Frankowicze mogą spodziewać się wzrostu comiesięcznego zobowiązania aż o 21%, choć już wcześniej ich raty kredytu były na historycznie najwyższym poziomie. W obliczu trawiącej gospodarkę inflacji tak wysoka rata może być już nie do udźwignięcia dla wielu kredytobiorców. Zgodnie z danymi BIK na koniec marca 2022 r. spłacanych jest wciąż ok. 370 tys. kredytów mieszkaniowych powiązanych z kursem franka na łączną kwotę 91,35 mld zł. Rosnące raty kredytu oraz wciąż niemalejące saldo zadłużenia z pewnością zmotywują niezdecydowanych do tej pory frankowiczów do walki o swoje prawa.

Kredyt we frankach to toksyczny instrument finansowy, który z tradycyjnym kredytem hipotecznym w zasadzie nie ma nic wspólnego. Potwierdzają to właśnie kolejne wzrosty rat kredytowych. Niestety, kredyty waloryzowane do CHF są jak zaciskająca się pętla u szyi, którą należy definitywnie odciąć, pozywając bank. Nie ma innego rozwiązania dla toksycznego franka jak wniesienie sprawy do sądu. Kredytobiorcy nie powinni wciąż odkładać pozwania banku w czasie, bo ich raty kredytu nadal będą rosły, a samo zadłużenie finalnie może okazać się niespłacalne! Z pomocą profesjonalistów takich jak eksperci ŻBK frankowicze ograniczają wszelkie ryzyka związane z pozwem niemalże do zera. Wszystkie nasze prawomocne wyroki to wygrane kredytobiorców. Warto podjąć działania już dziś, w szczególności, że dzięki zabezpieczeniu roszczenia można na zawsze legalnie zaprzestać spłaty rat w ciągu zaledwie kilku miesięcy. Frankowicze powinni pamiętać o tym, że zgodnie z prawem to bank jest im winien pieniądze, a nie odwrotnie! Po sprawiedliwość należy jednak udać się do sądu.