|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Na łamach portalu prawo.pl w dniu 19 sierpnia 2022 r. opublikowano artykuł pod tytułem „Sędzia Walczewski: Proces „frankowy” to nie walka Dawida z Goliatem, a unieważnienie umowy to dopiero początek”.

Autor wskazanej publikacji stawia tezę, zgodnie z którą wytoczenie powództwa przez kredytobiorcę przeciwko bankowi o stwierdzenie nieważności umowy kredytowej powiązanej z frankiem szwajcarskim wiąże się nie tyle z wygraną kredytobiorcy, co przede wszystkim ryzyka kredytobiorcy w związku z roszczeniami restytucyjnymi banku, co skutkować ma, zdaniem autora, zaspokojeniem się przez bank za pośrednictwem komornika z kredytowej nieruchomości (argument o działaniach komornika przytaczany jest aż dwukrotnie na łamach artykułu). Wskazana teza upada jednak przy zestawieniu jej z przepisami prawa, orzecznictwem oraz szczegółowymi wyliczeniami matematycznymi dotyczącymi kwot podlegającym rozliczeniu przy nieważnej umowie kredytowej powiązanej z frankiem szwajcarskim. W niniejszym artykule, ze względu na podjęta tematykę, gdy mowa będzie o „umowach” oznacza to umowy kredytowe bądź umowy pożyczki powiązane z walutą franka szwajcarskiego, chyba że wprost zostanie zaznaczone inne znaczenie.

Autor wskazanego artykułu odnosi się nienagannie jedynie do zwrotu wypłaconej przez bank kwoty kredytu. Autor właściwie pominął tzw. roszczenie o wynagrodzenie za korzystanie z kapitału, które również formułowane jest w pozwach banków przeciwko kredytobiorcom. Roszczenie to jednak nie ma żadnej podstawy prawnej i jednomyślnie wręcz jest oddalane przez sądy krajowe. Brak jest, póki co prawomocnego wyroku, który roszczenie to by uwzględniał. Za to wydawane są już wyroki prawomocne oddalające to roszczenie. Mając na uwadze to, że brak jest podstaw prawnych do formułowania takiego roszczenia oraz to, że ma ono pełnić głównie funkcję odstraszająca wobec kredytobiorców, którzy jeszcze nie pozwali banków, właściwe jest pomijanie tej kwestii w konstruktywnej rozmowie o ewentualnych roszczeniach restytucyjnych kredytodawców.

Na początku autor wskazanej publikacji stawia tezę, że wytoczenie powództwa przeciwko bankowi może być dla kredytobiorcy nieopłacalne. Kwestia ta zostanie szczegółowo przedstawiona w dalszej części niniejszego artykułu, a ocenę ewentualnej nieopłacalności bądź opłacalności, po przedstawieniu konkretnych wyliczeń pozostawiam czytelnikom niniejszego artykułu.

Autor podnosi następnie, że ochrona konsumenta nie polega na unieważnianiu umów, ale usuwaniu wadliwych jej postanowień, aby umowę kontynuować przy równowadze stron. Ze wskazaną tezą nie sposób się zgodzić z kilku powodów.

Po pierwsze, autor zupełnie pomija to, że nadrzędną funkcją Dyrektywy 93/13 jest funkcja odstraszająca, która to nie zostałaby z pewnością spełniona w sytuacji, gdyby jedyną sankcją dla nieuczciwego przedsiębiorcy (którym bez żadnych wątpliwości są w tzw. „sprawach frankowych” banki) było wyeliminowanie nieuczciwych zapisów i dalsze wykonywanie umowy. Dochodziłoby do sytuacji, w której przedsiębiorcy bardziej opłacałoby się stosować niedozwolone (zakazane) zapisy umowne, gdyż co najwyżej, gdy zostanie złapany za rękę przy łamaniu prawa, to konsument domagać będzie mógł się powrotu do uczciwego kształtu umowy. Takie działanie nie tylko nie spełniałoby funkcji odstraszającej, co jeszcze zachęcałoby do takich nieuczciwych praktyk, gdyż byłoby to po prostu dla przedsiębiorców opłacalne. Oczywistym jest, że nigdy 100% konsumentów, którzy posiadają nieuczciwego zapisy umowne w swoich umowach, z wielu różnych powodów, nie wystąpi na drogę postępowania sądowego w celu ochrony swoich praw. Zapobiegać temu ma właśnie funkcja odstraszająca Dyrektywy 93/13.

Po drugie, wskazana przez autora podstawa do stwierdzenia nieważności umowy w całości (tj. eliminacja tabel kursowych banku) jest tylko jednym z argumentów przedstawianych przez kredytobiorców i ich pełnomocników w ramach procesu z bankiem. Samodzielnymi podstawami, które uzasadniają stwierdzenie nieważności umowy w całości jest m.in. brak poinformowania kredytobiorcy o ryzyku kursowym, sprzeczność umowy z zasadami współżycia społecznego, niedoręczenie wzorca umownego kredytobiorcy przed zawarciem umowy, sprzeczność umowy z przepisami ustawy Prawo bankowe, czy też sprzeczność z naturą umowy o kredyt. W dużej ilości spraw dochodzi więc do sytuacji, gdy skutkiem stwierdzenia nieważności nieuczciwej umowy kredytu powiązanego z frankiem szwajcarskim nie jest eliminacja z umowy niedozwolonych klauzul przeliczeniowych.

Po trzecie i najważniejsze, autor zupełnie zapomina, że sąd orzekający w sprawie, w przypadku niewyrażania zgody przez kredytobiorcę na zastąpienie tabel kursowych banku np. kursem NBP, nie ma żadnej możliwości, żeby utrzymać taką nieuczciwą umowę w mocy. Jeżeli z umowy kredytowej, która zawiera w sobie mechanizm przeliczania wypłaconej kwoty z waluty PLN na walutę CHF, a następnie spłacanych w walucie PLN rat kapitałowo-odsetkowych na walutę CHF usuniemy kurs banku, po którym dokonane mają być przeliczenia, w sposób oczywisty nie będzie możliwe wykonywanie takiej umowy. Nie można przecież dokonywać przeliczeń po nieistniejącym kursie. Konsekwencją abuzywności postanowień umownych jest brak związania nimi konsumenta, a co za tym idzie konieczność pominięcia, np. tabeli kursów waluty ustalanych jednostronnie przez banki. To zaś powoduje, że w umowie powstaje luka, na skutek której zachodzi niemożność określenia wysokości zobowiązania kredytobiorcy oraz określenia wysokości kwoty jego zadłużenia. Wskazane stanowisko poparte zostało m.in. przez Europejski Trybunał Sprawiedliwości w jednym z wyroku z dnia 14 czerwca 2012 r., sygn. akt C-618/10; Banco Español de Crédito SA przeciwko Joaquín Calderón Camino, pkt 65). W opinii Trybunału zawartej w tym wyroku: „Uprawnienie to przyczyniłoby się bowiem do wyeliminowania zniechęcającego skutku wywieranego na przedsiębiorców poprzez zwykły brak stosowania takich nieuczciwych warunków wobec konsumentów”. Co więcej w jednym z orzeczeń Trybunału z dnia 14 marca 2019 r. wydanym w sprawie C-118/17 wskazano, iż „warunek umowny którego nieuczciwy charakter stwierdzono, należy co do zasady uznać za nigdy nieistniejący, wobec czego nie może on wywierać żadnych skutków w sferze konsumenta, z konsekwencją odtworzenia sytuacji prawnej i faktycznej, w której konsument znalazłby się w przypadku braku tego warunku”. O braku możliwości zastąpienia niedozwolonych klauzul przeliczeniowych odwołujących się do kursu z tabel banków wypowiedział się TSUE w niedawnym wyroku z dnia 8 września 2022 r., w sprawach C-80/21, C-81/21 i C 82/21.

Ponadto autor zapomina o fakcie, iż w przypadku uznania klauzul za niedozwolone sąd jest zobligowany do ich usunięcia w całości i ustalenia, czy umowa w takim kształcie może dalej obowiązywać i nie dochodzi do żadnej negocjacji między stronami, które ustalają kompromis, z którego obie będą zadowolone. Jedynym więc sposobem na utrzymanie wskazanego rodzaju umów w mocy, w przypadku niewyrażenia zgody przez kredytobiorcę na zastąpienie niedozwolonych klauzul przeliczeniowych i tabel kursowych banku np. kursem NBP, byłoby działanie przez sąd poza wyznaczonymi ramami prawa. Nie można również zapominać, że sędziowie wydając wyroki działają w granicach prawa stosując obowiązujące prawo.

Autor odwołuje się również do teorii salda, którą przedstawia jako tą właściwszą do rozliczeń między stronami po stwierdzeniu nieważności umowy kredytowej powiązanej z frankiem szwajcarskim. Jako jednak, że kwestia jej niewłaściwości została jednoznacznie potwierdzona w uchwale Sądu Najwyższego z dnia 16 lutego 2021 r. wydanej w sprawie III CZP 11/20, gdzie Sąd kategorycznie przychylił się do tzw. teorii dwóch kondykcji i wskazał, że „stronie, która w wykonaniu umowy kredytu, dotkniętej nieważnością, spłaca kredyt, przysługuje roszczenie o zwrot spłaconych środków pieniężnych, jako świadczenia nienależnego (art. 410 kc w zw. z art. 405 kc) niezależnie od tego czy i w jakim zakresie jest dłużnikiem banku z tytułu zwrotu nienależnie otrzymanej kwoty kredytu.”. Nie widzę więc sensu bardziej szczegółowo udowadniać, że teoria salda była niewłaściwą, sprzeczną z przepisami prawa, gdyż kwestia ta została już przesądzona jednoznacznie. Nie jest również zrozumiałe odnoszenie się przez autora do teorii dwóch kondykcji, jako tej, która nie jest zgodna z literą prawa, a przywołany przez autora w dalszej części artykułu art. 494 k.c. nie może mieć zastosowania w omawianych sprawach z przyczyn wskazanych w dalszej części publikacji.

W artykule wskazano również, że dochodzenia dalszych roszczeń wzajemnych „prowokuje” konsument wnoszący pozew. Twierdzenie takie uznać należy za co najmniej niezrozumiałe. Z dużą pewnością można również pochylić się o stwierdzenie, że nikt nie chciałby znaleźć się w sytuacji, gdy określany jest mianem „prowokatora’ gdy występuje do sądu o ochronę swoich praw. Twierdzenia takie należy jak najbardziej potępiać, gdyż prowadzić może do naruszania podstawowych praw zagwarantowanych konstytucyjnie.

Ponadto, jak wskazał sam autor artykułu, już 12 października 2022 r. TSUE pochyli się nad pierwszym pytaniami prejudycjalnymi w sprawie ewentualnych roszczeń banków, tak więc kwestia ta zostanie już wstępnie przesądzona, moim zdaniem na korzyść kredytobiorców. Oczywiście banki i ich przedstawiciele do końca będą twierdzili, że każdy wyrok TSUE jest dla nich korzystny (co jest aktualną, ciągłą praktyką), ale na szczęście sędziowie właściwie rozumieją orzeczenia TSUE (w przeciwieństwie do banków).

Bardzo niepokojące są głosy o tym, że konsument, którego prawa zostały bezspornie naruszone, występując na drogę sądową w celu obrony swoich praw „prowokuje” nieuczciwego przedsiębiorcę do odwetu. Stanowisko takie, wydane w XXI wieku w kraju należącym do wspólnoty europejskiej wydaje się wręcz nierealne i z pewnością odstaje od standardów ochrony konsumenta w Unii Europejskiej. Porównać można je do niedawnego, skandalicznej wręcz wypowiedzi o „szczekaniu NATO u drzwi Rosji”. Nie zapominajmy kto jest odpowiedzialny za zaistniałą sytuację.

Przypomnieć należy, że jedynymi podmiotami odpowiedzialnymi za spory sądowe dotyczące umów kredytowych powiązanych z frankiem szwajcarskim są tylko i wyłącznie banki. Nikt inny. To banki stosowały nieuczciwe zapisy, to banki sporządzały nieuczciwe umowy, to banki wprowadzały w błąd klientów. Za to próba przerzucenia odpowiedzialności na pokrzywdzonych kredytobiorców jest próbą przekłamania rzeczywistości i nie znajduje żadnego poparcia w orzecznictwie europejskim.

Wskazać należy, że zgodnie z art. 187 § 1 pkt 3 k.p.c. pozew powinien zawierać informację czy strony podjęły próbę mediacji lub innego pozasądowego sposobu rozwiązania sporu, a w przypadku, gdy takich prób nie podjęto, wyjaśnienie przyczyn ich niepodjęcia. W związku więc z obowiązywaniem ustawy z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym znaczna większość (z mojej praktyki ponad 95%) kredytobiorców, którzy decydują się wytoczyć powództwo przeciwko bankowi uprzedza wskazane działanie złożeniem reklamacji do banku. Wskazana reklamacja zawiera powołanie się przez kredytobiorcę na niedozwolone zapisy umowne i wskazywanie na nieważność umowy. Bank ma więc możliwość uznania takiego roszczenia bądź zaproponowania jakiegoś sposobu rozliczenia nieważnej umowy.

Tutaj przypomnieć należy, że kwestia niedozwolonego charakteru stosowanych do przeliczeń tabel kursowych banków oraz konsekwencje ich eliminacji zostały już przesądzone w orzecznictwie krajowym i europejskim i nie podlega dyskusji fakt, że umowy kredytowe i pożyczki powiązane z frankiem szwajcarskim były nieuczciwe (czemu nie zaprzecza nawet autor omawianego artykułu).

Odpowiedzi banków dokonane na etapie przedsądowym na przywołane reklamacje są jednak zgoła inne. Banki jednym głosem odpowiadają, że ich zdaniem umowy są uczciwe, nie zawierają niedozwolonych zapisów i nie widzą żadnej podstawy do uznania ich nieważności. Banki więc same skazują się na proces sądowy swoim zaniechaniem rozwiązania problemu i usilnym twierdzeniem, że „białe jest czarne, a czarne jest białe”. Bankom w sporach z kredytobiorcami przewodzi więc chyba motto: „Sąd sądem, a sprawiedliwość musi być po naszej stronie”. Autor próbuje jednak winę za to przerzucić na kredytobiorców, którzy mają pełne prawo dochodzić przed sądem swoich naruszonych przez banki praw. Nieuznawanie natomiast roszczeń kredytobiorców prowadzić musi do wytaczania pozwów przeciw bankom, które następnie starają się wybielić swój wizerunek i podnoszą zupełnie nietrafione argumenty, takie jak dbałość o stabilność sektory finansowego, czy groźbę przerzucenia poniesionych kosztów na innych klientów. Przy takim założeniu, opartym na strachu przed odwetem nieuczciwego przedsiębiorcy, cała instytucja ochrony konsumenta traci jakikolwiek sens i nie spełnia swojej funkcji. Stwierdzić należy jednak z pewnością, że banki wcale nie zostały „zmuszone” przez konsumentów do wytaczania swoich pozwów przeciw kredytobiorcom, a jest to jedynie ich decyzja biznesowa, wynikająca z braku odpowiedzialności.

Zrozumiałe jest, że banki obrały strategię żmudnej walki na drodze sądowej w strachu, że uległość wobec kredytobiorców może skutkować bardziej ochoczym dochodzeniem swoich praw przez innych klientów, ale nie można zapominać, że jest to decyzja biznesowa banków (u podstaw której leży stosowanie przez nie niedozwolonych zapisów umownych). Ciężko znaleźć jednak argument za tym, by z tego powodu miały one uzyskać jakąś szczególną ochronę prawną.

W dalszej części artykuł autor przywołał szereg przepisów prawa, które jego zdaniem mogą być podstawą dla roszczeń banków. Poniżej omówiono przywołane przepisy.

Autor wskazuje na art. 496 k.c. dotyczący prawa zatrzymania. Wyjaśnienia wymaga to, że po podniesieniu przez pozwanego zarzutu zatrzymania i uznania przez sąd, iż zarzut ten jest skuteczny, sąd wydaje wyrok, w którym zasądza od banku na rzecz kredytobiorcy uiszczane dotychczas raty kapitałowo-odsetkowe, z zastrzeżeniem, że zapłata nastąpi przy jednoczesnym zaoferowaniem udostępnionej kwoty kapitału. Kwestia dopuszczalności zarzutu zatrzymania jest kwestią sporną, a orzecznictwo w tej materii nie jest jednoznaczne i ugruntowane. Problematyczną kwestią jest ustalenie czy umowa kredytu jest umową wzajemną oraz czy roszczenia banków o zwrot kapitału nie uległy przedawnieniu. Moim zdaniem, zarzut ten powinien być nieskuteczny.

Stanowisko to nie jest odosobnione i tak np. w uzasadnieniu wyroku z dnia 14 grudnia 2019 r. sygn. akt I ACa 442/19 Sąd Apelacyjny w Warszawie opowiedział się za poglądem doktryny odrzucającym wzajemność umowy pożyczki. Założył jednocześnie, że z uwagi na podobieństwa kwalifikacji umowy kredytu w ramach podziału umów powinna być taka sama jej kwalifikacja jak umowy pożyczki. Podobnie zarzutu zatrzymania nie uznał np.: Sąd Okręgowy w Gdańsku w wyroku z dnia 30 października 2019 r. o sygn. akt III Ca 574/19, Sąd Apelacyjny w Warszawie w wyroku z dnia 20 października 2021 r. o sygn. akt I ACa 155/21, Sąd Apelacyjny w Warszawie w wyroku z dnia 18 października 2021 r. o sygn. akt I ACa 466/21, Sąd Apelacyjny w Warszawie w wyroku z dnia 26 października 2021 r., o sygn. akt I ACa 27/19, Sąd Apelacyjny w Warszawie w wyroku z dnia 27 października 2021 r., o sygn. akt V Aca 452/21, Sąd Okręgowy w Warszawie w wyroku z dnia XXIV C 2820/20, Sąd Apelacyjny w Warszawie w wyroku z dnia 28 października 2021 r., o sygn. akt I ACa 427/21.

Jednocześnie zaznaczam, że materia zarzutu zatrzymania jest dużo szerszym zagadnieniem prawnym i aby dokładnie zobrazować stanowisko konsumentów należało dokonać bardzo obszernej analizy prawnej, która mam nadzieje, będzie tematem kolejnej publikacji, gdyż temat ten zasługuje na osobny artykuł i omówienie.

Zaznaczenia należy fakt, że w dniu 31 stycznia 2022 r. Sąd Okręgowy w Krakowie, w sprawie o sygn. akt I C 2210/20 postanowił zwrócić się do TSUE z następującym pytaniem prawnym: „Czy art. 6 ust. 1 i art. 7 ust. 1 dyrektywy Rady 93/13/EWG z 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że przywołane przepisy ze względu na zasadę braku związania konsumenta nieuczciwymi warunkami umownymi (art. 6 ust. 1 dyrektywy) oraz zasadę skutecznej ochrony konsumenta (art. 7 ust. 1 dyrektywy) sprzeciwiają się orzecznictwu krajowemu zezwalającemu na odsunięcie w czasie możliwości realizacji przez konsumenta skutków restytucyjnych związanych ze stwierdzeniem nieuczciwego charakteru warunku znajdującego się w umowie zawartej z konsumentem przez przedsiębiorcę przez zastrzeżenie, że spełnienie świadczenia zasądzonego od przedsiębiorcy na rzecz konsumenta powinno nastąpić za jednoczesnym zaofiarowaniem przez konsumenta zwrotu świadczenia otrzymanego od przedsiębiorcy przez konsumenta albo zabezpieczeniem roszczenia przedsiębiorcy o zwrot tego świadczenia?”

Moim zdaniem TSUE stanie po stronie konsumentów. Jak jednak będzie? Czas pokaże. Niezależnie od kształtu wskazanego orzeczenia kolejna kwestia zostanie definitywnie rozstrzygnięta i wytrąci jednej ze stron argument, czy to o możliwości podniesienia zarzutu zatrzymania, czy to o jego nieskuteczności, a w niedługim czasie spory w tej materii okazać się mogą bezprzedmiotowe.

Art. 494 k.c., który przywołuje autor dotyczy sytuacji odstąpienia od umowy, a nie stwierdzenia jej nieważności w całości (w tym z jednoznacznej winy przedsiębiorcy, w tym wypadku banków). Nie jest możliwe odstąpienie od umowy, która nie została prawnie zawarta i która nie mogła obowiązywać od samego początku. Do rozliczeń stron w przypadku stwierdzenia nieważności umowy zastosowanie mają przepisy o bezpodstawnym wzbogaceniu i kwestia ta została jednoznacznie przesądzona przez judykaturę, wbrew stanowisku autora o jej niewłaściwości. Ponadto wskazany przepis odnosi się do rozliczenia umowy wzajemnej, którą umowa kredytu, moim zdaniem, nie jest (tak m.in. Sąd Apelacyjny w Warszawie, we wspominanym już wyroku z dnia 14 grudnia 2019 r., sygn. akt I ACa 442/19, gdzie oceniono umowę pożyczki jako umowę nieposiadającą charakteru umowy wzajemnej, czy Sąd Apelacyjny w Warszawie, w wyroku z dnia 20 października 2021 r., sygn. akt I ACa 155/21, gdzie sąd ustalił, że umowa kredytu nie jest umową wzajemną).

Autor przywołuje art. 405 k.c. jako podstawa do wydania korzyści uzyskanych bez podstawy prawnej. Jak wskazuje się w doktrynie czynność prawna jest nieważna od początku (ab initio) i z mocy prawa (ipso iure) i nie wywołuje żadnych skutków prawnych. Świadczenie spełnione w wykonaniu takiej umowy jest świadczeniem nienależnym (art. 410 § 2 k.c.). Podstawą żądania jego zwrotu są przepisy o bezpodstawnym wzbogaceniu w związku z art. 410 § 1 k.c. (tak też m.in. Sąd Najwyższy w wyroku z dnia 19 lutego 1998 r., III CKN 372/97, Legalis Numer 32240). Kwestia ta została przesądzona przez orzecznictwo. Autor zahacza w omawianym fragmencie o materię (w tym o wynagrodzenie za korzystanie z kapitału), która również, podobnie jak zarzut zatrzymania jest zbyt obszerna, by szczegółowo omawiać ja w niniejszej publikacji.

W artykule wskazano na art. 117¹ k.c. w którym zawarto przesłanki, których spełnienie może uchylić zarzut przedawnienia podniesiony przez kredytobiorców dotyczący roszczeń banków.

Odnosząc się do kwestii przedawnienia roszczeń powołać należy art. 5 k.c. oraz art. 117¹ § 1 k.c. Co do art. 5 k.c., nie może się na niego powoływać ten, kto sam naruszył zasady współżycia społecznego nie może powoływać się na nie i żądać na ich podstawie odmowy udzielenia ochrony sądowej osobie, której prawo zostało naruszone. Byłoby to bowiem opaczne rozumienie klauzuli generalnej wyrażonej w art. 5 k.c. Ponadto błędność takiego stanowiska wynika również z innej podstawy. Mianowicie, zgodnie z art. 117 § 2¹ k.c.: „Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi.”. Wskazać więc należy, że w sprawie przeciwko konsumentowi podniesienie zarzutu przedawnienia następuje z urzędu (sąd robi to samoistnie). W przypadku przedawnienia uwzględnianego na zarzut jego podniesienia może być oceniane jako nadużycie prawa na podstawie art. 5 k.c. Natomiast w przypadku przedawnienia uwzględnianego z urzędu (jak w przypadku roszczeń przeciwko konsumentowi, którym z pewnością są kredytobiorcy) ten przepis nie ma zastosowania w ogóle, gdyż dłużnik nie podnosi zarzutu przedawnienia, a następuje ono z mocy prawa.

Ustawodawca wprowadził możliwość ochrony przedsiębiorcy kosztem konsumenta, jeżeli przemawiają za tym względy słuszności. Ustawodawca przykładowo wymienił je w art. 117¹ § 2 k.c. Odnosząc się do pkt 1 wskazanego artykułu, wskazać należy, że art. 118 k.c. przewiduje 3-letni termin przedawnienia roszczeń przedsiębiorcy. Terminu tego nie można uznać za wyjątkowo krótki ani tym bardziej uznać go za wyjątkowy przypadek, zwłaszcza gdy dotyczy on wszystkich przedsiębiorców. W kwestii pkt 2 wskazać należy, że skoro do dnia wystąpienia przez banki z roszczeniami minie co najmniej kilkanaście lat od daty wypłaty kwoty kredytów, nie można w żaden sposób twierdzić, że termin przedawnienia upłynął nieznacznie. Odnosząc się do pkt 3 omawianego artykułu wskazać należy, że okoliczności te powinny być szczególne. Nie powinno wystarczyć twierdzenie banków, że w przypadku umów kredytowych powiązanych z waluta franka szwajcarskiego przepis ten znajduje zastosowanie, a w innych relacjach już nie. Kluczowa jest tu też okoliczność, iż to banki stosowały niedozwolone zapisy umowne i one ponoszą winę za ich wprowadzenie do umów, a brak jest podstaw, do traktowania banków w sposób uprzywilejowany w stosunku do innych podmiotów i przedsiębiorców.

Autor powołuje się również na art. 358¹ § 3 k.c. i wskazuję, że przepis ten pozwala dokonać waloryzacji kwoty wypłaconej przez bank w ramach nieważnej umowy kredytowej, a następnie żądać zwroty zwaloryzowanej kwoty udostępnionego kapitału. Autor pomija zupełnie § 4 wskazanego artykułu, który wprost mówi o tym, że z żądaniem takim nie może wystąpić strona prowadząca przedsiębiorstwo, jeśli świadczenie pozostaje w związku z prowadzoną działalnością. Nie podlega żadnej wątpliwości, że banki udzielając kredytów powiązanych z frankiem szwajcarskim (bądź inną walutą) działają w ramach prowadzonej przez siebie działalności gospodarczej (tak m.in. S. Rudnicki. Glosa do wyroku SN z dnia 30 września 2009 r., V CSK 33/09. Opublikowano: OSP 2010/6/64).

Następnie autor w artykule wskazuje, że: „Skutkiem zarzutu zatrzymania albo uwzględnienia osobnego pozwu, bank uzyska tytuł egzekucyjny z którego może prowadzić egzekucję do całego majątku kredytobiorcy. Komornik skupi się raczej na nieruchomościach zakupionych za (nieważny) kredyt od wierzyciela i obciążonych hipotecznie.” Przywołana teza nie znajduje potwierdzenia w zestawieniu z przepisami prawa oraz wyliczeniami ekonomistów.

Na wstępie omawiania przywołanej kwestii wskazać należy, że wyrok sądu w sprawie z powództwa kredytobiorcy, w którym uwzględniony został zarzut zatrzymania w żaden sposób nie jest tytułem wykonawczym dla banku umożliwiającym egzekucję komorniczą! Wyrok taki uzależnia jedynie zwrot na rzecz kredytobiorcy uiszczonych rat pod warunkiem zaoferowania bankowi zwrotu kwoty udostępnionej w ramach kredytu. Nic ponadto. Nietrudno się również domyślić, gdyby było inaczej, doszłoby do sytuacji, w której bank ominąłby wymóg uiszczenia kosztownej (w większości sytuacji 5% żądanej kwoty) opłaty sądowej od pozwu banku. Autor w sposób jawny i bezpośredni mija się z prawdą we wskazanej kwestii i wprowadza czytelnika w błąd.

Przyjmując natomiast hipotetyczną sytuację, w której bank występuje z osobnym pozwem, a sąd uznaje, że roszczenie banku nie jest przedawnione oraz zasądza od kredytobiorcy na rzecz banku udostępnioną w ramach umowy kwotę kapitału, sytuacja również nie wygląda równie niekorzystnie, jak próbuje przedstawić ją autor. W kwestii tej należy odnieść się do szczegółowych wyliczeń ekonomistów.

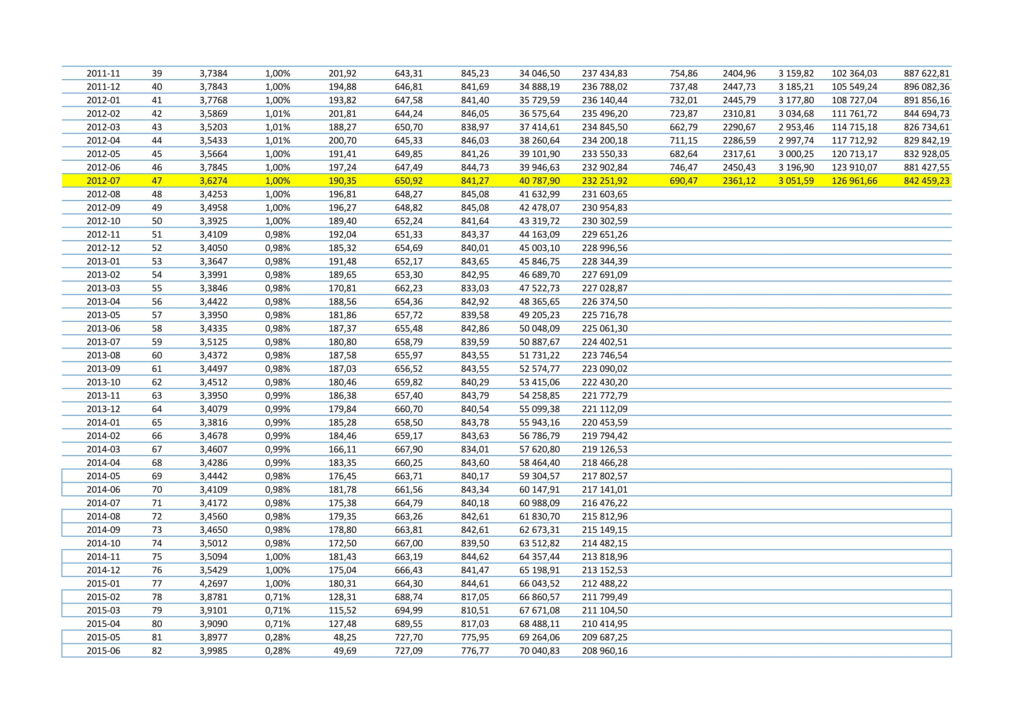

Do wyliczeń przyjmiemy hipotetyczny kredyt indeksowany, udostępniony w dniu 1 sierpnia 2008 r. w kwocie 500.000,00 PLN. Po przeliczeniu po kursie kupna waluty CHF jednego z banków (celowo nie wskazuję którego) oferujących omawiane produkty finansowe uzyskujemy saldo kredytu w CHF w kwocie 261 351,68 CHF. Przyjmiemy, że okres kredytowania wynosi 30 lat (360 miesięcy), a oprocentowanie kredytu wyliczone będzie na podstawie stawki bazowej LIBOR 3M + stała marża banku w wysokości 1 punktu procentowego, a raty są równe. Jak więc widać, warunki „korzystne” dla kredytobiorcy.

Zakładając, że kredytobiorca spłaca regularnie raty w walucie PLN, na dzień 1 września 2022 r. spłaci łącznie kwotę 513.252,85 PLN. Jak więc widać, kwota, którą kredytobiorca otrzyma od banku w ramach wygranego procesu przewyższa kwotę udostępnionego kapitału. Przyjmując natomiast wariant, w którym we wskazanym przykładzie kredytobiorca od dnia 1 sierpnia 2012 r. dokonuje spłat rat bezpośrednio we franku szwajcarskim, do dnia 1 września 2022 r. dokona łącznie spłaty kwoty 126.961,66 PLN oraz kwoty 96.781,94 CHF, które to kwota przeliczona po kursie średnim NBP dla franka szwajcarskiego z dnia 20 września 2022 r. (4,8772) wynosi 472.024,87 PLN. Łącznie więc kredytobiorca otrzymałby (w przypadku wykonania wyroku przez bank w walucie PLN w dniu 21 września 2022 r.) kwotę 598.986,53 PLN.

Jeżeli natomiast przyjmiemy, że w powyżej wskazanej hipotetycznej sytuacji proces trwał 4 lata i wyliczymy kwotę należnych odsetek ustawowych za opóźnienie, w przypadku spłaty w walucie PLN odsetki wyniosą łącznie 251.493,90 PLN, natomiast w przypadku spłaty w walucie CHF od 1 sierpnia 2012 r. odsetki wyniosą łącznie 62. 211,21 PLN i 47.423,15 CHF.

Nie można również pominąć faktu, że w przypadku stwierdzenia nieważności umowy saldo kredytu spada do zera. We wskazanej, hipotetycznej sytuacji kredytobiorca musiałby spłacić jeszcze na rzecz banku kwotę 145.023,22 CHF.

Jak wprost wynika z przywołanych powyżej wyliczeń, autor pomija zupełnie kwestię roszczeń przysługujących kredytobiorcy, które w momencie ewentualnego zasądzenia na rzecz banku roszczeń restytucyjnych, będą już w rękach kredytobiorcy. W celu możliwości szczegółowego zapoznania się z wyliczeniami ekonomistów, w załączeniu do artykułu przedkładam wspomniane hipotetyczne wyliczenia.

Autor podsumowując swoje stanowisko dochodzi do konkluzji, że najlepszym rozwiązaniem sporów między frankowiczami a bankami byłoby zawieranie ugód. Co do zasady teza ta jest jak najbardziej właściwa. W obecnym jednak momencie ugody proponowane przez banki są rażąco wręcz niekorzystne, gdy zestawi się je z potencjalnymi zyskami i potwierdzają to wprost wyliczenia ekonomistów. Banki więc, w celu umocnienia swojej pozycji negocjacyjnej podnoszą coraz to bardziej wymyślne argumenty o roszczeniach restytucyjnych wobec kredytobiorców. Banki zmuszone są więc do napędzania wielkiej kampanii strachu i grożą swego rodzaju „zemstą” za wniesienie pozwu przeciwko bankowi i obrony przez kredytobiorców swoich naruszonych praw. Autor poruszając problematykę ugód wskazał: „Ponieważ sądy krajowe RP nie mają uprawnień do „naprawiania” treści spornych umów – strony mogą to uczynić wyłącznie w drodze ugody.”, co jest oczywiście właściwym i zgodnym z literą prawa stanowiskiem, ale stoi w sprzeczności z twierdzeniem przedstawionym na wstępie omawianego artykułu, gdy sformułowano zarzut co do masowego unieważniania umów. Jak sam autor zauważa, sąd krajowy nie ma możliwości arbitralnie „łatać” czy „naprawiać” umowy, w której powstały luki po wyeliminowaniu z niej niedozwolonych klauzul odnoszących się do kursu waluty obcej.

Nie zapominajmy również, że decyzja o walce do upadłego, brak skruchy i niemożność przyznania się do naruszenia prawa (które to naruszenia są już przesądzone), co skutkuje kolejnymi sporami sądowymi, to również arbitralna decyzja banków i ich decyzja biznesowa. Czy słuszna? Czas pokaże.

Podsumowując, pokuszę się o stwierdzenie, że przyglądając się aktualnemu stanowisku banków można przywołać powiedzenie: „nosił wilk razy kilka, ponieśli i wilka”. W obecnej sytuacji warto do niego dodać również: „i teraz wilk lamentuje, że jest przecież owcą”…