|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Nie spłacaj dłużej kredytu we frankach, jeśli umowę masz zawartą z Bankiem Millennium. Bank ten – jeśli udzielił „frankowego” kredytu hipotecznego – można skutecznie pozwać i odzyskać dzięki temu nadpłacone raty kredytu. Dowodzą tego liczne sukcesy w sprawach członków społeczności Życie Bez Kredytu! Umowa o kredyt we frankach zawarta z Bankiem Millennium zawiera klauzule abuzywne i w świetle polskiego prawa jest po prostu nieważna. Zobacz, jak Życie Bez Kredytu wygrywa z Bankiem Millennium!

Wyrok z 30 czerwca 2022 r., Sąd Okręgowy w Warszawie

Wyrok z 7 czerwca 2022 r., Sąd Apelacyjny w Warszawie

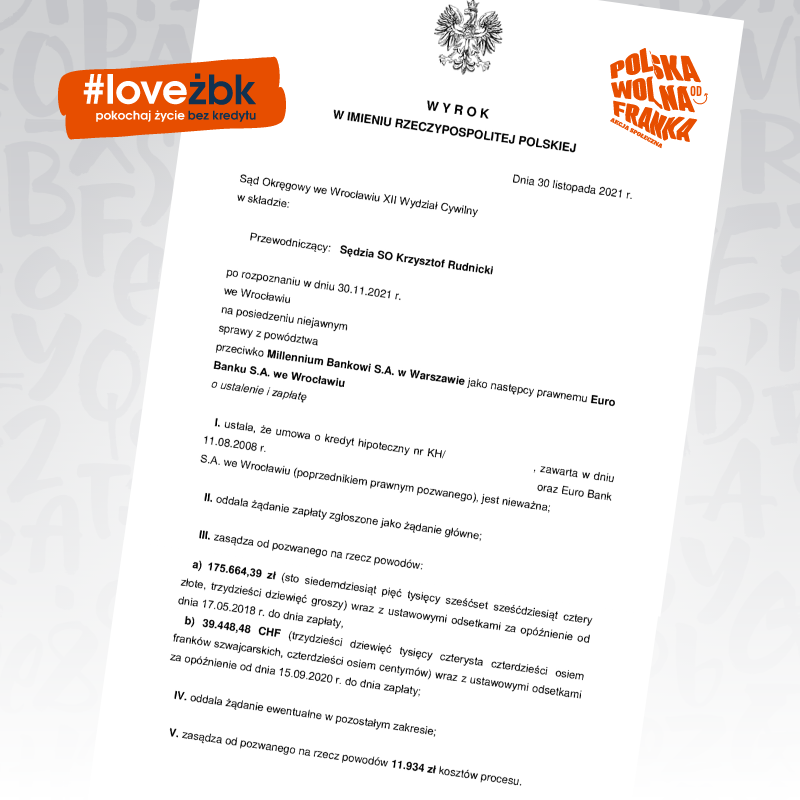

Wyrok z 30 listopada 2021 r., Sąd Okręgowy we Wrocławiu

Unieważnienie umowy na zasadzie teorii dwóch kondykcji.

Korzyści frankowicza:

– Ustalenie nieważność umowy kredytowej Eurobank (obecnie Millennium)

– Zasadzoną kwota wraz z odsetkami ponad 400.000 zł

– Zwrot kosztów procesu na rzecz powodów 11.934 zł

– Saldo kredytu spada z ok 400.000 zł do zera i po uprawomocnieniu się wyroku bank będzie wykreślony z hipoteki kredytowanej nieruchomości

– Łączna korzyść ponad 800.000 zł

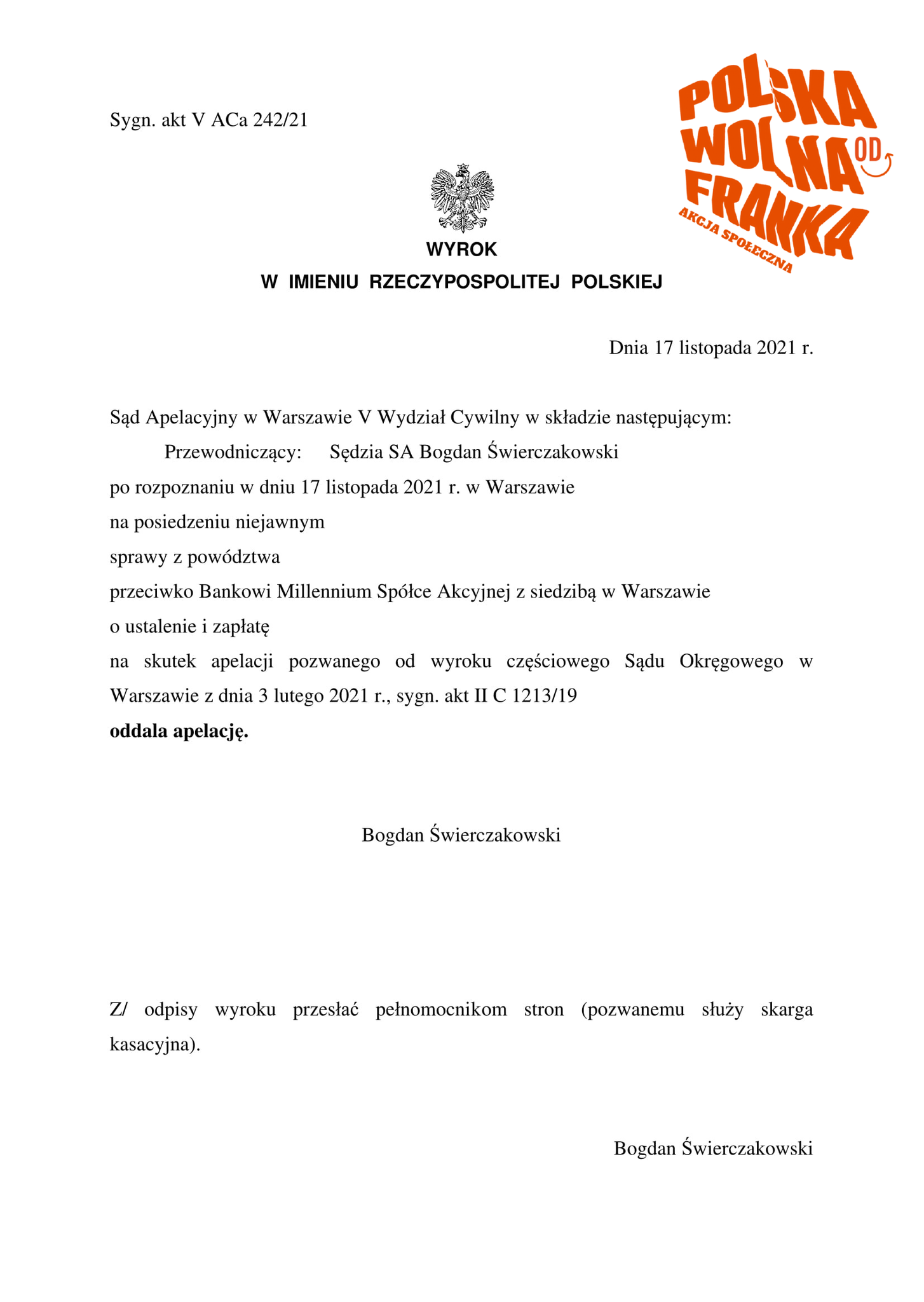

Wyrok z 17 listopada 2021 r., sygn. akt V ACa 242/21, Sąd Okręgowy w Warszawie

Unieważnienie umowy na zasadzie teorii dwóch kondykcji.

Korzyści frankowicza:

– PRAWOMOCNE unieważnienie umowy na zasadzie teorii dwóch kondykcji.

– Wszystkie koszty sądowe i kwoty zostaną teraz zasądzone w SO.

– Już teraz saldo kredytu spada z 350.000 zł do zera.

– Bank zostanie niebawem wykreślony z hipoteki kredytowanej nieruchomości.

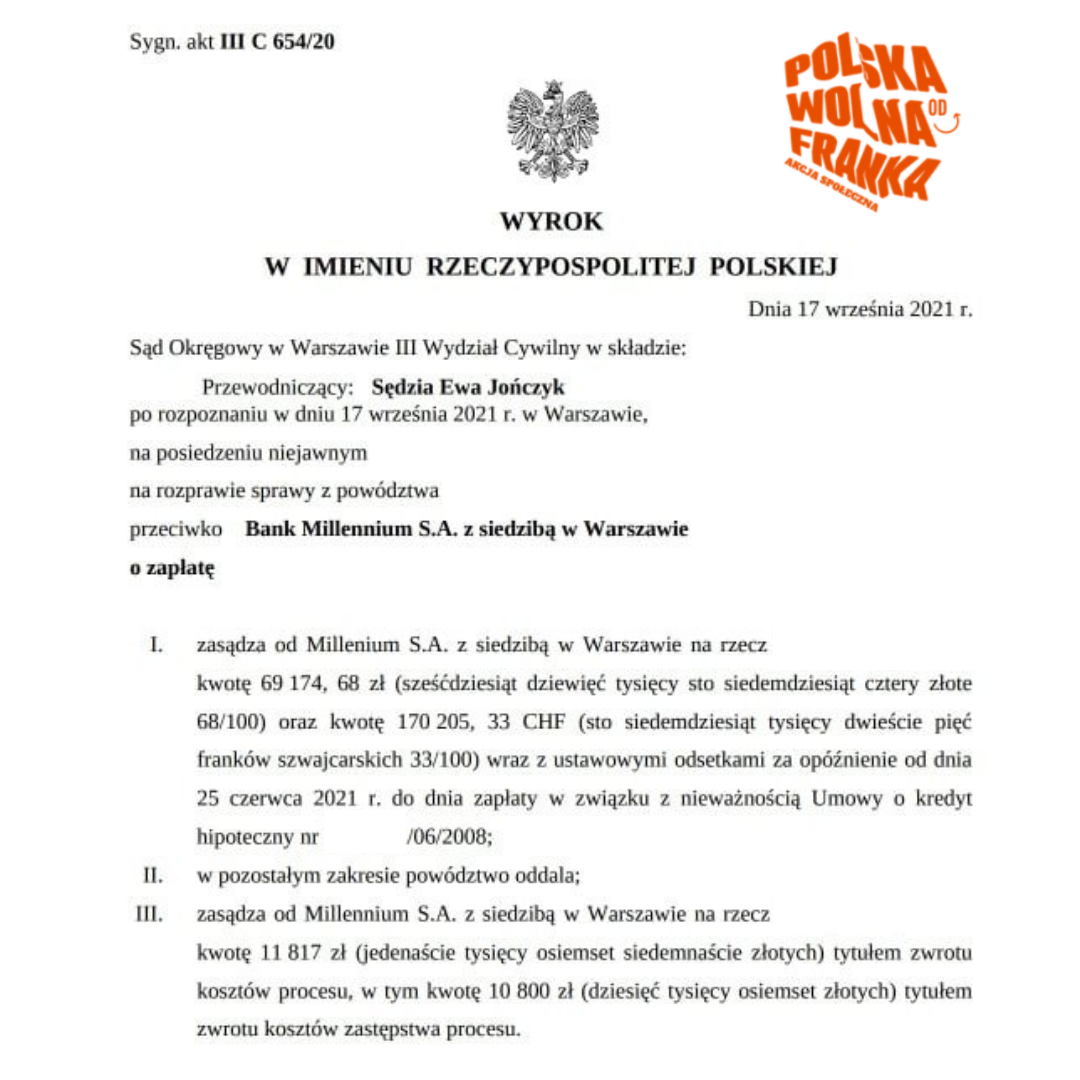

Wyrok z 17 września 2021 r., sygn. akt III C 654/20, Sąd Okręgowy w Warszawie

Unieważnienie umowy na zasadzie teorii dwóch kondykcji.

Korzyści frankowicza:

– Zasądzone 69.174,68 PLN oraz 170.205,33 CHF plus odsetki ustawowe za opóźnienie.

– Zwrot kosztów postępowania sądowego 11.817 PLN tytułem zwrotu kosztów zastępstwa procesu.

–Łączna korzyść ponad 900.000 PLN!

Wyrok z 12 lipca 2021 r., sygn. akt XXVIII C6841/21, Sąd Okręgowy w Warszawie

Postanowienie o udzieleniu zabezpieczenia roszczenia

Korzyści frankowicza:

– kredytobiorca nie musi opłacać comiesięcznych rat kredytu aż do dnia prawomocnego wyroku.

Sądy coraz częściej pozytywnie rozpatrują nasze wnioski o zabezpieczenie roszczenia frankowiczów. W niniejszej sprawie sąd wydał na nasz wniosek postanowienie dotyczące zabezpieczenia roszczenia o ustalenie nieważności umowy kredytowej. Członkowie społeczności, których ta sprawa dotyczy, otrzymali tę radosną nowinę na wakacjach, co jeszcze bardziej umiliło im urlop. Uzyskanie tego rodzaju postanowienia oznacza, że wymiar sprawiedliwości uznaje pozew kredytobiorcy za zasadny i najprawdopodobniej wyrok będzie korzystny dla pozywającego. Frankowicze nie będą już nigdy płacić nieuczciwych rat kredytowych do banku