|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Sąd Najwyższy opowiedział się za teorią dwóch kondycji

Sąd Najwyższy ogłosił dziś wyrok, który będzie miał ogromny wpływ na sprawy frankowe. Tak jak przewidywaliśmy – Sąd Najwyższy orzekł na korzyść frankowiczów. Zdaniem SN spory związane z kredytem posiadającym abuzywne klauzule, co skutkuje stwierdzeniem nieważności umowy frankowej powinny być rozwiązywane przy zastosowaniu teorii dwóch kondykcji.

Frankowicze górą – Sąd Najwyższy opowiedział się za teorią dwóch kondykcji

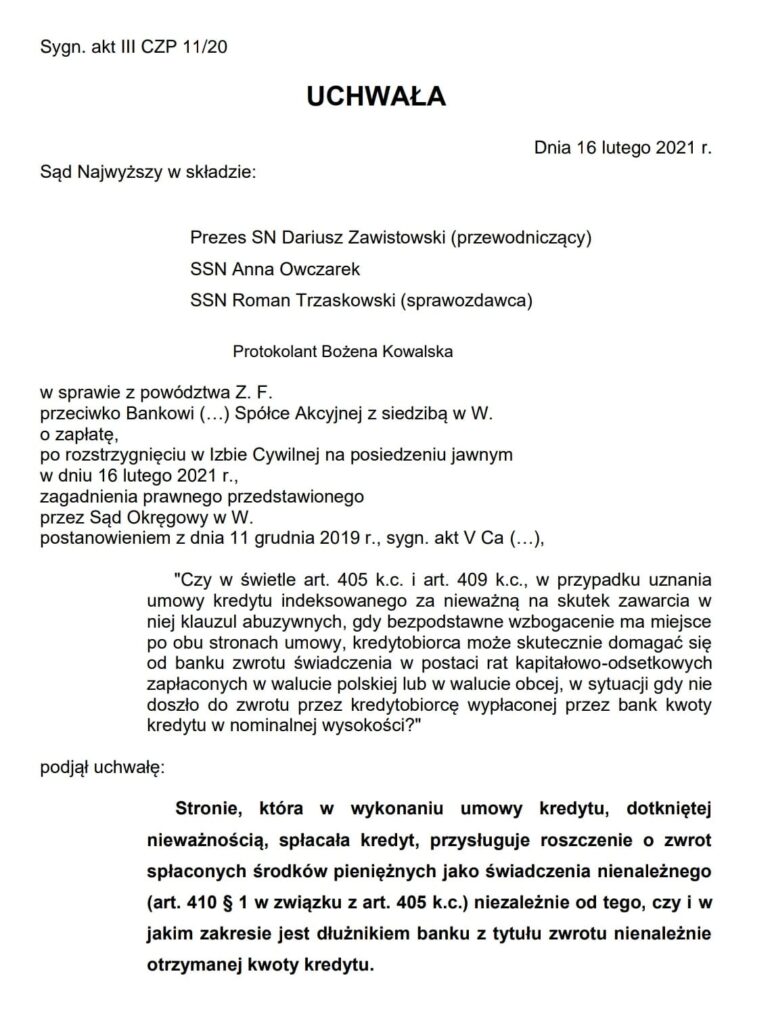

W Sądzie Najwyższym zapadł dziś bardzo korzystny dla frankowiczów wyrok, który pomoże ujednolicić występujące dotąd rozbieżności w polskim orzecznictwie. Wśród wyroków unieważniających kredyty waloryzowane do CHF istniała pewna niezgodność sądów, co do kwestii związanych z potencjalnym rozliczeniem stron upadłej już umowy i bezpodstawnego wzbogacenia się obu stron. W efekcie tej sytuacji do Sądu Najwyższego trafiło w dniu 22 stycznia 2020 roku zagadnienie prawne (sygn. III CZP 11/20):

“Czy w świetle art. 405 k.c. i art. 409 k.c., w przypadku uznania umowy kredytu indeksowanego za nieważną na skutek zawarcia w niej klauzul abuzywnych, gdy bezpodstawne wzbogacenie ma miejsce po obu stronach umowy, kredytobiorca może skutecznie domagać się od banku zwrotu świadczenia w postaci rat kapitałowo-odsetkowych zapłaconych w walucie polskiej lub w walucie obcej, w sytuacji gdy nie doszło do zwrotu przez kredytobiorcę wypłaconej przez bank kwoty kredytu w nominalnej wysokości?”

W niniejszej sprawie Sąd Najwyższy orzekł na korzyść konsumentów oraz potwierdził, że sprawy związane z abuzywnymi kredytami indeksowanymi do waluty obcej powinny być unieważniane przy zastosowaniu teorii dwóch kondykcji.

Teoria dwóch kondykcji vs. teoria salda

Do tej pory przy unieważnieniu umowy kredytowej waloryzowanej do franka sąd mógł zastosować teorię dwóch kondykcji lub teorię salda. W dotychczasowym orzecznictwie dominowała teoria dwóch kondykcji, jednak zdarzały się orzeczenia, w których wymiar sprawiedliwości zastosował teorię salda. W przypadku członków społeczności Życie Bez Kredytu ok. 75% wszystkich wyroków kończyło się unieważnieniem kredytu w oparciu o teorię dwóch kondykcji, a tylko w ok. 20% orzeczeń stosowano teorię salda.

Unieważnienie umowy kredytu oznacza, że kredyt jest nieważny od samego początku jego zawarcia, a strony powinny sobie zwrócić wzajemnie udzielone świadczenia. Wówczas powstają dwa niezależne roszczenia – banku oraz konsumenta. Zgodnie z polskim prawem przy zastosowaniu teorii dwóch kondykcji roszczenia banku przedawniają się po trzech latach. Natomiast roszczenia kredytobiorcy jako konsumenta w przypadków umów frankowych tracą ważność po dziesięciu latach. W związku z tym frankowicz jest uprawniony do odzyskania wszystkich rat kredytu oraz innych opłat związanych z kredytem, o ile nie upłynęło więcej niż 10 lat od daty ich uiszczenia. Dlatego teoria dwóch kondykcji dla frankowicza jest najbardziej korzystnym rozwiązaniem sporu z bankiem.

Przy unieważnieniu kredytu z zastosowaniem teorii salda obowiązek zwrotu obciąża tylko tę stronę, która uzyskała większą korzyść i z tej różnicy powinna się rozliczyć. Czyli w sytuacji, kiedy kredytobiorca wpłacił już więcej niż wynosiła suma kredytu, to sąd przyzna na rzecz frankowicza różnicę pomiędzy sumą wpłaconych rat a wysokością udzielonej przez bank pożyczki.

W opinii naszych ekspertów oraz wielu innych autorytetów z dziedziny prawa i finansów teoria salda nie powinna mieć zastosowania, ponieważ nie istnieje żaden przepis uprawniający sąd do stosowania tego rozwiązania z własnej inicjatywy. Art. 321 § 1 kodeksu postępowania cywilnego stanowi, że sąd nie może wyrokować co do przedmiotu, który nie był objęty żądaniem, ani zasądzać ponad to żądanie. Wobec tego, jeżeli kredytobiorca pozwał bank o zapłatę świadczeń, sąd nie powinien dokonywać z własnej inicjatywy potrącenia należności na rzecz banku. Dzisiaj ta opinia została potwierdzona przez Sąd Najwyższy.

Frankowiczu, nie zwlekaj z pozwem banku. Prawdziwy szturm na sądy nastąpi po marcu 2021

Z całą pewnością dzisiejszy wyrok będzie impulsem dla wielu frankowiczów do pozwania banku. Wiadomo już bowiem, że składając pozew, kredytobiorca z pomocą profesjonalnej kancelarii z bardzo wysokim prawdopodobieństwem (ponad 90%) może unieważnić kredyt i odzyskać wpłacane raty oraz inne płatności, o ile od dnia ich uiszczenia nie minęło więcej niż 10 lat. Oznacza to, że korzyść finansową, jaką może uzyskać frankowicz z pozwania banku, niebotycznie przewyższa koszty związane z prowadzeniem sporu i opłaceniem pomocy prawnej. Stopy zwrotu kosztów wytoczenia powództwa wynoszą od 2 000% do 40 000%. Pozew banku jest zatem bardzo korzystną inwestycją.

Warto nie odkładać w czasie decyzji o wytoczeniu powództwa przeciwko bankowi, ponieważ zbliża się kolejna ogromna „fala” pozwów. Już 25 marca zbierze się Izba Cywilna Sądu Najwyższego, w celu rozstrzygnięcia rozbieżności w orzecznictwie dotyczącym spraw frankowych. Wówczas banki będą miały już w zupełności związane ręce, co dodatkowo zachęci frankowiczów do składania pozwów. Naszym zdaniem nie ma sensu odkładać decyzji o pozwaniu banku, gdyż po pierwsze, z każdym miesiącem bezpowrotnie przedawniają się nasze roszczenia w związku z niesłusznie opłaconymi ratami kredytu. Po drugie, już wkrótce sądy zostaną całkowicie zalane sprawami frankowiczów, co spowolni ich prace ze względu na ograniczone „moce przerobowe” sądów.

Nie ma również sensu czekać na ugodę ze strony banku. Jak się okazuje, w większości przypadków banki wcale nie śpieszą się z wychodzeniem z inicjatywą w stronę frankowiczów, aby rozwiązać problem nieuczciwych kredytów. Ponadto propozycje banków w sprawie ugód w większości są niekorzystne dla konsumentów i kredytobiorca może uzyskać nieporównywalnie większą korzyść na drodze sądowej.

Należy pamiętać, że złożenie pozwu nie przekreśla możliwości zawarcia z bankiem ugody. Ugoda zawarta po pozwaniu z bankiem, wynegocjowana przez doświadczoną kancelarię, będzie dużo bardziej korzystna niż ugoda z inicjatywy banku. Ponadto, w takiej sytuacji frankowicz zyskuje sądowe potwierdzenie o unieważnieniu umowy, co daje gwarancję, że bank nie będzie miał w przyszłości żadnych innych dodatkowych roszczeń w stosunku do kredytobiorcy.

Chcesz wiedzieć więcej? Link do #15 webinaru ŻBK:

Komentarz Eksperta Kamila Chwiedosika: " W związku z wykonaniem umowy kredytu dotkniętej nieważnością - stronie, która spłaca kredyt, przysługuje roszczenie o zwrot wpłaconych środków pieniężnych jako świadczenia nienależnego. Niezależnie od tego, czy i w jakim zakresie jest dłużnikiem banku z tytułu nienależnie otrzymanej kwoty kredytu" - taką uchwałę w składzie trzech sędziów podjął 16 lutego br. Sąd Najwyższy w Izbie Cywilnej. Nie jest to żadne zaskoczenie. Teoria dwóch kondykcji panuje w polskim orzecznictwie od wielu lat. Zawsze rzetelnie informowałem o tym członków społeczności Życie Bez Kredytu i potwierdził to obecnie Sąd Najwyższy w swoim orzeczeniu.

Pamiętam jak kilka lat temu wielu prawników pseudo-znawców twierdziło, że nasza strategia pozywania banków w sposób kaskadowy z roszczeniem głównym nieważności umowy jest wadliwym podejściem. To spowodowało, że często ich pozwy były oddalone, gdyż posiadały jedynie proste roszczenia o odfrankowanie. Okazywało się wielokrotnie, że ci prawnicy zamiast pomóc, to doprowadzili do przegranej swoich klientów.

To komiczne, że teraz narodzi się wielu "znawców", którzy będą chełpili się roszczeniami o unieważnienie umowy, a kiedyś najbardziej je krytykowali. Pamiętajmy, że największą gwarancją skutecznego postępowania sądowego są pozwy skumulowane. Są one dużo bardziej pracochłonne, ale warte wyższej ceny.