|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Uchwała nie została podjęta przez Sąd Najwyższy. Frankowicze nie czekają na wyrok i wygrywają sprawy z bankiem

Pomimo już wielokrotnie przekładanej uchwały Izby Cywilnej Sądu Najwyższego, wielu frankowiczów aktywnie bierze sprawy w swoje ręce i wytacza sprawy sądowe przeciwko nieuczciwym bankom. W Polsce od momentu, kiedy są prowadzone statystyki przez Ministerstwo Sprawiedliwości, mamy już 115 000 spraw wytoczonych przez frankowiczów przeciwko kredytodawcom. Jest to dwukrotnie więcej niż jeszcze w zeszłym roku. Ten dwukrotny wzrost składanych pozwów obrazuje sytuacje i skalę świadomości frankowiczów w pozywaniu banków.

– Brak decyzji Izby Cywilnej jest też decyzją, nakazuje ona rozpoznanie wielu zawieszonych spraw, inaczej pojawią się skargi na przewlekłość – prognozuje sędzia Piotr Bednarczyk, wiceprzewodniczący Sądu Frankowego (XXVIII Wydziału SO w Warszawie). – Będziemy więc pracować na podstawie obecnego orzecznictwa, a w kluczowej jeszcze kwestii wyprzedził nas sąd rejonowy. (Publikacja: 05.09.2021 rp.pl pt. „Sprawy frankowe będą toczyć się dalej”)

Należy podkreślić, że uchwała całej Izby Sądu Najwyższego nie ma żadnego znaczenia dla meritum kwestii sporu i orzecznictwa między frankowiczami a bankami. Dzieje się tak m.in. z uwagi na to, że już 7 maja tego roku zapadła uchwała w Sądzie Najwyższym w składzie siódemkowym, mająca moc zasady prawnej, która przekreśla jakiekolwiek szanse banku na możliwość obrony przed roszczeniami frankowiczów.

Innym dowodem na to, że wciąż odraczana uchwała Izby Cywilnej SN nie może nic zmienić w obecnej sytuacji prawnej frankowiczów, jest odpowiedź Sądu Najwyższego z udziałem Prokuratora Generalnego z dnia 6 lipca br. SN odmówił odpowiedzi na skierowane przez Sąd Apelacyjny pytania i nie wydał uchwały z uwagi na to, jak zresztą słusznie stwierdził, że w polskim orzecznictwie nie ma rozbieżności w merytorycznej sprawie.

„Także jeżeli macie obawy, jaki los może czekać Wasze postępowanie sądowe, czy też, czy warto, rozpocząć postępowanie przeciwko bankowi i złożyć pozew, to absolutnie nie ma czym się przejmować. Orzecznictwo w Polsce jest oczywiste i korzystne dla frankowiczów” – zapewnia nasz ekspert Kamil Chwiedosik.

Co czeka frankowiczów? Sąd Najwyższy: kredyt we frankach jest nieważny na korzyść konsumenta

Wspomniana uchwała Sądu Najwyższego z dnia 7 maja 2021 roku (III CZP 6/21), która rozwiała wszelkie wątpliwości w kwestii frankowych brzmi następująco:

1. Niedozwolone postanowienie umowne (art. 3851 § 1 k.c.) jest od początku, z mocy samego prawa, dotknięte bezskutecznością na korzyść konsumenta, który może udzielić następczo świadomej i wolnej zgody na to postanowienie i w ten sposób przywrócić mu skuteczność z mocą wsteczną.

- Jeżeli bez bezskutecznego postanowienia umowa kredytu nie może wiązać, konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 k.c.). Kredytodawca może żądać zwrotu świadczenia od chwili, w której umowa kredytu stała się trwale bezskuteczna.

- Nadaje uchwale moc zasady prawnej.

Toteż obecnie banki mają związane ręce w sporze z frankowiczami. Przypominamy jednak, że mimo wszystko żadna sprawa w sądzie nigdy nie jest z góry przesądzona i tylko wyspecjalizowana w sprawach frankowych kancelaria jest w stanie skutecznie pomóc osobom oszukanym przez banki. W tak ważnej sprawie dot. bezpieczeństwa finansowego warto powierzyć swoją sprawę profesjonalistom.

Co dalej z kredytami we frankach? SN: frankowicze mogą unieważnić kredyt na zasadzie teorii dwóch kondykcji

Członkowie społeczności Życie Bez Kredytu od uchwały z dnia 7 mają br. nieprzerwanie odnoszą spektakularne sukcesy w sądach. Wszystkie pozwy frankowiczów naszej społeczności od dnia wydania wspomnianego wyroku kończą się unieważnieniem umowy kredytu z zastosowaniem teorii dwóch kondykcji, czyli najkorzystniejszym sposobem rozwiązania sporu sądowego z bankiem. 17 sierpnia już 25. raz z rzędu sąd unieważnił kredyt naszego klienta na zasadzie teorii dwóch kondykcji. Sprawy do czasu wyroku w I instancji trwają obecnie 2 lata, a apelacja średnio kolejny rok. Wobec tego dla osób, które obecnie złożą pozew, oczekiwanie na uchwałę SN o sygn. III CZP 11/21 nie będzie problemem, gdyż będzie wydana zanim zapadnie wyrok w drodze postępowania sądowego.

Najnowsze wyroki członków społeczności ŻBK

PRAWOMOCNE stwierdzenie nieważności umowy Deutsche Bank

Korzyści członka ŻBK:

– Zasądzone 325 834,49 zł oraz 52 712,24 CHF wraz z odsetkami ustawowymi za opóźnienie z uznaniem zarzutu zatrzymania

– Zwrot wszystkich kosztów sądowych 11.834 zł i 8.100 zł

– Saldo kredytu spada z 700.000 zł do zera, a bank zostanie wykreślony z hipoteki kredytowanej nieruchomości

Inne nasze najnowsze wygrane – unieważnienia w oparciu o teorię dwóch kondykcji:

BNP Paribas Bank (Fortis) – sygn. akt I C 1835/20

– Zasądzone 54.878.00 zł i odsetki ustawowe

– Zwrot kosztów procesu 11817 zł

– Bank będzie wykreślony z hipoteki kredytowanej nieruchomości

Deutsche Bank, sygn. akt III C 866/19

– Zasądzone 572.938,50 PLN oraz 187.821,55 CHF oraz odsetki ustawowe

– Zwrot wszystkich kosztów sądowych 11.817 zł

– Saldo kredytu spada z 800.000 zł do zera. Łączna korzyść: 2,2 mln (2.200.000 zł), a po uprawomocnieniu bank zostanie wykreślony z hipoteki kredytowanej nieruchomości

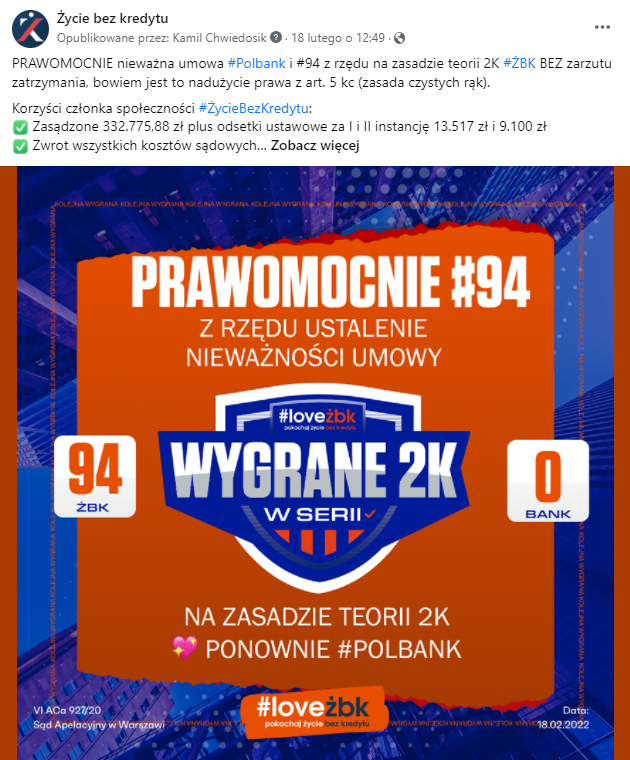

Polbank ( Raiffeisen Bank )

– Zasądzone 332.775,88 zł plus odsetki ustawowe za I i II instancję 13.517 zł i 9.100 zł

– Zwrot wszystkich kosztów sądowych

– Saldo kredytów spada z 400.000 zł do zera

– Łączna korzyść: ponad 800.000 zł, a bank będzie wykreślony z hipoteki kredytowanej nieruchomości