|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Kredyt we frankach pod wpływem wyroku TSUE C-19/20. Rozpoczynamy oczekiwaną relację na żywo prosto z Luksemburga, gdzie w siedzibie Trybunału Sprawiedliwości Unii Europejskiej znajdują się nasi eksperci: założyciel społeczności Życie Bez Kredytu Kamil Chwiedosik i adwokat frankowiczów Patryk Szpura.

10:00 – Prosto z sali rozpraw 29.04.2021 r.

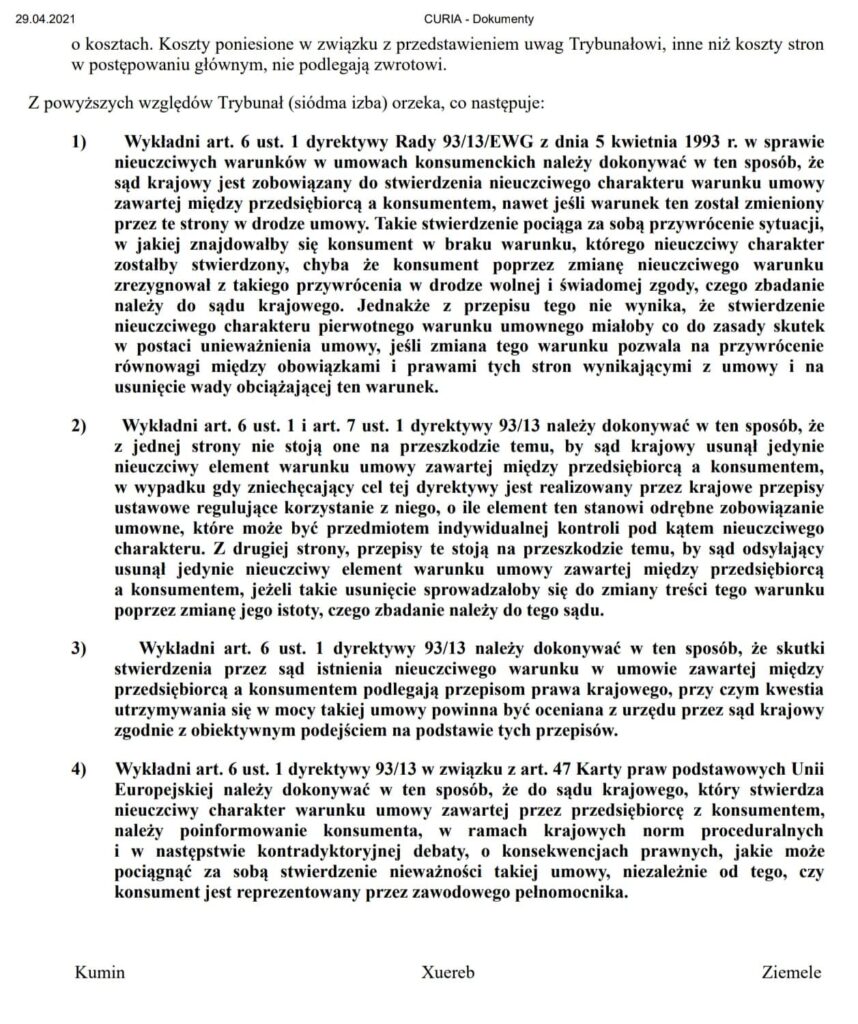

1. Czy sąd krajowy ma obowiązek stwierdzenia nieuczciwości postanowienia umownego, jeśli zostało ono zmienione aneksem?

ODPOWIEDŹ:POZYTYWNA! ANEKS NIC NIE ZMIENIA! SĄD KRAJOWY MA OBOWIĄZEK STWIERDZENIE NIEUCZCIWOŚCI POSTANOWIENIA UMOWNEGO NIEZALEŻNIE CZY ZOSTAŁ ZAWARTY ANEKS

2. Czy w umowach byłego banku GE Money możliwy jest zabieg polegający na „odcięciu” marży banku wkalkulowanej w kurs tabelaryczny banku przy pozostawieniu w umowie kursu średniego NBP, który był podstawą do ustalenia kursu tabelarycznego?

ODPOWIEDŹ: POZYTYWNA! NIE ISTNIEJE ZASADA NIEBIESKIEGO OŁÓWKA! NIE MOŻNA USUNĄĆ TYLKO CZĘŚCI KLAUZULI GE MONEY BANK CAŁA KLAUZULA POWINNA ZOSTAĆ USUNIĘTA!

3. Czy uchwalenie ustawy antyspreadowej może skutkować tym, że sąd nie będzie miał obowiązku stwierdzenia nieuczciwego charakteru postanowienia umownego?

ODPOWIEDŹ: POZYTYWNA! USTAWA ANTYSPREADOWA NIE STOI NA PRZESZKODZIE WYELMINOWANIA NIEUCZCIWEJ KLAUZULI ABUZYWNEJ I UNIEWAŻNIENIU UMOWY!

4. Czy brak obowiązywania umowy, o którym mowa w art. 6 ust. 1 Dyrektywy Rady 93/13/ EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, stanowiący rezultat wyłączenia nieuczciwych warunków umownych, określonych w art. 2. lit a) w zw. z art. 3. Dyrektywy, należy rozumieć w ten sposób, że jest to sankcja, która może nastąpić jako rezultat konstytutywnego orzeczenia sądu wydanego na wyraźne żądanie konsumenta z konsekwencjami od momentu zawarcia umowy tj. ex tunc, a roszczenia restytucyjne konsumenta i przedsiębiorcy stają się wymagalne wraz z uprawomocnieniem się wyroku?

ODPOWIEDŹ: POZYTYWNA! SĄD MUSI POINFORMOWAĆ KONSUMENTA JAKIE SĄ SKUTKI NIEWAŻNOŚCI UMOWY NIEZALEŻNIE OD TEGO CZY JEST REPREZENTOWANY PRZEZ ZAWODOWEGO PEŁNOMOCNIKA. NIEWAŻNOŚĆ WYNIKAJĄCA Z ABUZYWNOŚCI POSTANOWIEŃ UMOWNYCH NIE SKUTKUJE WYROKEIM KONSTYTUTYWNYM. OZNACZA TO, ŻE BIEG PRZEDAWNIENIA ROSZCZEŃ DLA BANKU ZACZYNA SIĘ W MOMENCIE WYPŁATY PIENIĘDZY KREDYTOBIORCY, A NIE OD DNIA WYROKU W SPRAWIE

link >> WYROK TRYBUNAŁU ( siódma izba ) z dnia 29 kwietnia 2021r. w sprawie C-19/20 w PDF

Nie sposób jednak odnieść wrażenia, że poza propagandą banków, żadna instytucja nie widzi podstaw prawnych do roszczeń o korzystanie z kapitału. Wprost wypowiadają się o tym: Prokurator Generalny RP, Rzecznik Finansowy, Rzecznik Praw Obywatelskich, Urząd Ochrony Konkurencji i Konsumenta, pełnomocnik RP Bogusław Majczyna. Ponadto żaden bank nigdy nie pozwał po prawomocnym wyroku członka społeczności Życie Bez Kredytu o korzystnie z kapitału czy też zwrot kapitału.

Ponadto w naszej ocenie, ale również powyższych instytucji oraz prof. dr hab. Ewy Łętowskiej, agitacja banków w tym zakresie ma na celu zniechęcić frankowiczów do korzystania ze swoich praw w sądzie. Prokurator Generalny RP wprost wskazuje także należy, że “ dochodzenie tego typu roszczeń zostało uznane przez Rzecznika Finansowego za nieuczciwą praktykę rynkową, w związku z czym zostało skierowane stosowne powództwo przeciwko bankowi, który dochodził takich roszczeń (por. https://rf.gov.pl/2020/04/30/3924/ ).”

Przypominam, że członkowie społeczności Życie Bez Kredytu, w ramach Pakietu 10 Gwarancji, posiadają bezpłatnie pełną ochronę przez 3 lata po prawomocnym wyroku, w tym na prowadzenie spraw o wynagrodzenie za korzystanie z kapitału – mówi ekspert Kamil Chwiedosik.

19.00 – Słowa naszych ekspertów potwierdza prezes UOKiK

- TSUE odpowiedział na 5 pytań prejudycjalnych Sądu Okręgowego w Gdańsku.

- Wyrok Trybunału potwierdza dotychczasową linię orzeczniczą w sprawach konsumenckich.

- Trybunał uznał, że to sądy krajowe odpowiadają za prawidłowe ustalenie stanu faktycznego oraz zastosowanie prawa krajowego.

Dzisiejsze rozstrzygnięcie TSUE dotyczy pięciu pytań prejudycjalnych Sądu Okręgowego w Gdańsku, który w grudniu 2019 r. złożył do Trybunału Sprawiedliwości wniosek o wydanie orzeczenia w związku z jedną z prowadzonych spraw – C-19/20 Bank BPH.

Pytania dotyczyły:

- Czy krajowy sąd ma obowiązek stwierdzenia niedozwolonego charakteru umowy, a w konsekwencji uznania nieważności umowy, po tym jak w zaakceptowanym przez strony aneksie niedozwolone postanowienie zostało zmienione?

TSUE dopuszcza zmianę warunku niedozwolonego, poprzez zawarcie aneksu do umowy z konsumentem, jednak zwraca uwagę, że konsument powinien mieć pełną świadomość niewiążącego charakteru danego nieuczciwego warunku i dobrowolność w zakresie zawarcia aneksu, a nowe postanowienie nie może być abuzywne. W przypadku gdyby stało się inaczej – tzn. konsument podpisał dokument nieświadomie – kredytobiorca ma prawo do zakwestionowania go. Zgodnie z wyrokiem TSUE, klient powinien zostać jasno poinformowany o tym, z czego rezygnuje, aneksując swoją wieloletnią umowę.

- Czy rodzimy sąd może uznać za nieuczciwe tylko wybrane elementy danego postanowienia umownego dotyczącego ustalania przez bank kursu wymiany waluty (tj. sposób ustalania marży), a pozostałą część postanowienia uznać za obowiązującą, bez potrzeby eliminowania całej klauzuli z umowy lub zastąpienia jej dyspozytywnym przepisem prawa?

- Czy obowiązywanie tzw. ustawy antyspreadowej z 2011 r. ma wpływ na stwierdzenie abuzywności postanowień umownych w sposób wskazany w pytaniu drugim?

Trybunał na pytanie 2 i 3 udzielił łącznej odpowiedzi. Uznał, że unieważnienie części postanowienia umownego jest możliwe tylko wówczas, gdy jego poszczególne części stanowią odrębne zobowiązania umowne. Zdaniem Prezesa UOKiK, mając na względzie wytyczne TSUE w tym zakresie, w rozpatrywanym przypadku, nie jest możliwy podział postanowienia umownego na odrębne elementy, co oznacza konieczność uznania za abuzywnego całego postanowienia dotyczącego klauzuli indeksacyjnej.

- Czy w związku z brakiem obowiązywania umowy w wyniku wydanego wyroku sądowego, roszczenia konsumenta i przedsiębiorcy z tym związane stają się wymagalne w momencie uprawomocnienia się tego orzeczenia?

Zdaniem TSUE, skutki stwierdzenia przez sąd nieuczciwego warunku w umowie zawartej między przedsiębiorcą a konsumentem podlegają przepisom prawa krajowego, przy czym kwestia utrzymania w mocy takiej umowy powinna być oceniana przez sąd krajowy zgodnie z obiektywnym podejściem na podstawie przepisów krajowych. Tym samym TSUE potwierdził stanowisko prezentowane w dotychczasowym orzecznictwie. W uzasadnieniu TSUE w zakresie początku biegu przedawnienia roszczeń konsumenta względem przedsiębiorcy, Trybunał powołał się na swojego dotychczasowe orzecznictwo.

Należy przy tym przypomnieć o niedawnym wyroku w sprawie C-485/19 Profi Credit Slovakia. Zgodnie z tym orzeczeniem roszczenia konsumenta wobec przedsiębiorcy nie mogą przedawnić się, kiedy konsument nie jest świadomy abuzywnego charakteru klauzuli oraz jego konsekwencji w postaci roszczenia restytucyjnego.

- Czy w przypadku roszczeń konsumenta o unieważnienie umowy wynikające z istnienia niedozwolonego charakteru klauzul umownych sąd ma obowiązek poinformować go o skutkach tej nieważności także w zakresie ewentualnych roszczeń przedsiębiorcy, nawet jeżeli nie zostały zgłoszone w toku postępowania lub ich zasadność nie jest jednoznacznie przesądzona.

TSUE potwierdził swoje dotychczasowe orzecznictwo w zakresie obowiązku poinformowania konsumenta przez sąd o skutkach nieważności umowy. Ponadto to konsument decyduje, czy chce być objęty ochroną wynikającą ze skutków stosowania w umowie klauzul abuzywnych. Trybunał podkreślił również, że ochrona wynikająca z dyrektywy 93/13/WE ma charakter obiektywny.

Warto pokreślić, że TSUE nie odniósł się bezpośrednio do kwestii wynagrodzenia za kapitał, ponieważ nie tego dotyczyło pytanie Sądu Okręgowego w Gdańsku. Trybunał – zgodnie z zakresem pytania – odniósł się jedynie do tego, o czym powinien być poinformowany konsument. Niemniej jednak w oparciu o dotychczasowe orzecznictwo TSUE nie można uznać, że banki mają prawo do dochodzenia wynagrodzenia za korzystanie z kapitału w przypadku upadku umowy z winy banku, tj. w związku ze stosowaniem postanowień niedozwolonych.

Dzisiejsze orzeczenie TSUE wpłynie na orzecznictwo polskich sądów, zwłaszcza w sprawach frankowych. Kredytobiorcy, banki oraz sędziowie czekają ponadto na rozstrzygnięcie siedmiu sędziów Izby Cywilnej SN (III CZP 6/21, posiedzenia zaplanowano na 7 maja br.) oraz uchwałę pełnego składu Izby Cywilnej SN (sygn. akt III CZP 11/21, posiedzenie wyznaczone na 11 maja br. – więcej na ten temat).

– Wyrok nie jest dla nas zaskoczeniem – przeciwnie, jest zgodny z dotychczasową linią orzeczniczą Trybunału, naszymi przewidywaniami i dotychczasowym stanowiskiem. To orzeczenie wymaga szerszego spojrzenia, tj. odniesienia go do dotychczasowego orzecznictwa TSUE, a przypomnę, że jest ono prokonsumenckie – mówi Tomasz Chróstny, Prezes UOKiK.

18:10 – Agencja Reuters cytuje eksperta Kamila Chwiedosika

Kamil Chwiedosik założyciel społeczności Życie Bez Kredytu, który pomaga kredytobiorcom w postępowaniach sądowych z bankami powiedział, że wyrok jest pozytywny dla konsumentów, gdyż to kredytobiorca decyduje o unieważnieniu umowy, a polski sąd nie może nic zmieniać w umowie, jeżeli konsument nie chce naprawiania umowy.“It’s all about the customer, the Polish court can’t change anything if the consumer doesn’t want this.” (Reporting by Alan Charlish, Anna Wlodarczak-Semczuk, Anna Koper and Pawel Florkiewicz in Warsaw and Karol Badohal in Gdansk; Editing by Gareth Jones, Kirsten Donovan)

12:10 – Komentarz ekspercki naszego specjalisty i założyciela społeczności Życie Bez Kredytu Kamila Chwiedosika dla Business Insider Polska i ONET.PL:

„Odpowiedź TSUE jest pozytywna. Aneks nic nie zmienia. To sąd krajowy ma obowiązek stwierdzenia nieuczciwości postanowienia umownego niezależnie czy został zawarty aneks do umowy „- wyjaśnia Kamil Chwiedosik, ekspert ds. frankowych, w komentarzu dla Business Insider Polska

„Chwiedosik dodaje, że drugie pytanie gdańskiego sądu dotyczyło tego, czy w umowach byłego już banku GE Money możliwy jest zabieg polegający na „odcięciu” marży banku wkalkulowanej w kurs tabelaryczny banku, przy pozostawieniu w umowie kursu średniego NBP, który był podstawą do ustalenia kursu tabelarycznego Również w tym przypadku odpowiedź TSUE jest pozytywna. – Nie istnieje zasada niebieskiego ołówka, nie można usunąć tylko części klauzuli GE Money Bank, cała klauzula przeliczeniowa powinna zostać usunięta” – tłumaczy Chwiedosik.

„Podobnie w przypadku trzeciego pytania, czy uchwalenie ustawy antyspreadowej może skutkować tym, że sąd nie będzie miał obowiązku stwierdzenia nieuczciwego charakteru postanowienia umownego. – Ustawa antyspreadowa nie stoi na przeszkodzie wyeliminowania nieuczciwej klauzuli abuzywnej i unieważnieniu umowy” – dodaje.

„W przypadku czwartego i piątego pytania, jak wyjaśnia Chwiedosik, chodziło właśnie o to czy sąd musi poinformować konsumenta, jakie będą skutki nieważności umowy o kredyt frankowy, niezależnie czy jest on reprezentowany przez zawodowego pełnomocnika (adwokata lub radcę prawnego), a także o to, kiedy zaczyna się termin przedawnienia roszczeń.”

„Nieważność wynikająca z abuzywności postanowień umownych nie skutkuje wyrokiem konstytutywnym. To oznacza, że bieg przedawnienia roszczeń dla banku zaczyna się w momencie wypłaty pieniędzy kredytobiorcy, a nie od dnia wyroku w sprawie „- dodaje ekspert.

09:30 – Jesteśmy już na miejscu i z niecierpliwością oczekujemy na orzeczenie TSUE

08:25 – Udajemy się właśnie do budynku TSUE przy Boulevard Konrad Adenauer Luxemburg, gdzie już za godzinę zaczniemy dla Was relację na żywo

28.04.2021 r.

19:00 – Trwa nasz live na żywo z Luksemburga – 12 godzin przed wyrokiem TSUE. Link – www.facebook.com/zyciebezkredytu/videos/1365162710543714

06:05 – jesteśmy już w samolocie i w bardzo mocnym składzie zmierzamy do Luksemburga gdzie w dniu jutrzejszym w siedzibie Trybunału Sprawiedliwości Unii Europejskiej planowane jest ogłoszenie wyroku w sprawie C-19/20

Prosto z TSUE w Luksemburgu Adw. Patryk Szpura oraz założyciel społeczności Życie Bez kredytu Kamil Chwiedosik