|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Społeczność ŻBK wyznacza standardy prowadzenia spraw frankowych. Jako pierwsi wygrywaliśmy procesy o kredyt frankowy Fortis!

BNP Paribas Bank – dawny Fortis – długo uchodził za bank, z którym nie da się wygrać sprawy o kredyt waloryzowany do franka szwajcarskiego. Wśród frankowiczów pokutowało przeświadczenie, że kredyt zawarty z bankiem Fortis, jest bardzo trudną sprawą do wygrania w sądzie. Wielu członków społeczności Życie Bez Kredytu skarżyło się, że przed współpracą z nami długo szukali kompetentnej kancelarii. Wielu prawników wręcz nie chciało w ogóle podejmować spraw związanych z kredytami frankowymi Fortis.

Eksperci ŻBK jako pierwsi z sukcesem prowadzili procesy przeciwko BNP Paribas Bank. Wyznaczyliśmy standardy obsługi tego typu spraw. Dopiero w 2019 roku, kiedy zaczęły zapadać nasze pierwsze prawomocne wygrane z BNP Paribas, pozostałe kancelarie skopiowały naszą argumentację prawną i również zaczęły pozywać ten bank.

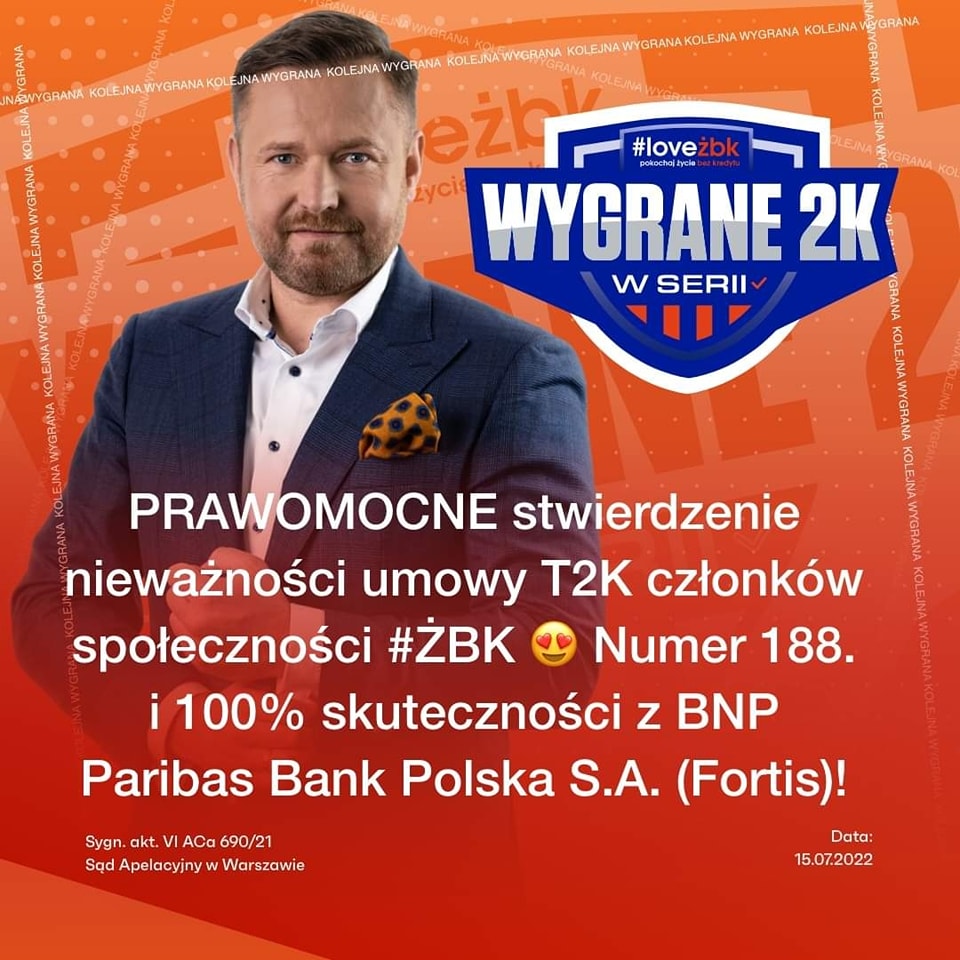

W lipcu 2020 roku w społeczności ŻBK zapadł przełomowy wyrok w Sądzie Apelacyjnym w Warszawie (sygn. akt VI ACa 501/19) – pierwsze unieważnienie umowy frankowej Fortis na zasadzie teorii dwóch kondykcji (T2K). Był to wyrok wyjątkowy. Po pierwsze BNP Paribas uchodził za bank, z którym bardzo trudno wygrać sprawę o kredyt we frankach. Po drugie, wówczas unieważnienie umowy na zasadzie T2K wcale nie było tak częstym zakończeniem sporu o toksyczny kredyt CHF jak dziś. W 2020 roku niektóre sprawy frankowe kończyły się unieważnieniem na zasadzie teorii salda lub tzw. odfrankowieniem, czyli przeliczeniem kredytu na złotówki z zastosowaniem stopy LIBOR. Jednak w wyniku umiejętnie poprowadzonego procesu przez ekspertów ŻBK w niniejszej sprawie Sąd Apelacyjny uznał, że przewalutowanie kredytu zaciągniętego w BNP Paribas Banku jest niemożliwe:

„W takiej sytuacji zatem w związku z wyeliminowaniem niedozwolonej klauzuli umownej w istocie nie sposób określić w sposób precyzyjny, w jakiej kwocie udzielono kredytu powodowi – skoro umowa kredytowa wskazuje jedynie kwotę kredytu w walucie obcej, wypłata kredytu miała nastąpić w walucie krajowej, a brak jest określenia sposobu przeliczenia waluty obcej na walutę krajową. (…)

Pogląd o braku możliwości wykonywania stosunku obligacyjnego przy tego rodzaju jego wadliwości powszechnie obecnie prezentowany jest w orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej” – czytamy w pisemnym uzasadnieniu wyroku o sygn. akt VI ACa 501/19.

W sprawach prowadzonych przez ekspertów ŻBK sądy nie mają wątpliwości, że umowa o kredyt frankowy Fortis jest nieważna

Zawarte w BNP Paribas (dawny Fortis) kredyty hipoteczne waloryzowane do franka szwajcarskiego są nieważne, ponieważ opierają się na klauzulach niedozwolonych. Umowa kredytowa Fortis nie była uzgadniania indywidualnie, czyli to bank narzucał konsumentowi nieuczciwe warunki spłaty zobowiązania. Sądy zarówno I i II instancji nie mają wątpliwości, co do nieważności umów frankowych Fortis. W orzecznictwie wymiar sprawiedliwości podkreśla, że w umowach tych brakuje jednoznacznego określenia essentialia negotii, m.in. kwoty kredytu i świadczeń stron. W wygranej przez członka ŻBK sprawie (sygn. akt II C 1457/20) Sąd Okręgowy zważył, co następuje:

„W ocenie Sądu umowę kredytową cechowało niedookreślone elementy istotne umowy (essentialia negotii). Jak już to zostało wskazane powyżej przedmiot świadczenia wynikający z tej umowy nie jest określony w sposób jasny i klarowny, nie jest jednoznaczny. Brak było przy tym zasadności badania, czy poszczególne postanowienia umowne nie są postanowieniami abuzywnymi, niedozwolonymi w świetle art. 385 1 k.c. albowiem z uwagi na ową niedookreśloność świadczenia głównego umowy (kwoty kredytu) jest ona nieważna w całości.”

W innym naszym wyroku (sygn. akt XXIV C 2329/20), w którym unieważniliśmy kredyt na zasadzie T2K, wymiar sprawiedliwości stwierdził, że w chwili zawarcia umowy frankowicze nie zostali poinformowani, ile będą wynosiły opłaty związane z udzielonym kredytem. W umowie nie określono w sposób rzetelny mechanizmu przeliczającego kurs franka. Bank tym samym naruszył art. 353 (1) k.c. i art. 69 prawa bankowego.

„Umowa nie przewidywała żadnych kryteriów, wedle których miałby być ustalony kurs banku, ani instrumentów, które mogłyby służyć kredytobiorcom do wpłynięcia na wysokość tego kursu.

Kredytodawca mógł zatem, w aspekcie kształtowania kursu, wpływać w sposób dowolny na wysokość środków faktycznie wypłacanych w złotych polskich. Brak określenia wysokości świadczenia zarówno kredytodawcy jak i kredytobiorców przesądzał o sprzeczności treści umowy z art. 353 (1) k.c. i art. 69 prawa bankowego.”

(…)Z powyższych względów, sporne postanowienia umowy naruszają interes konsumenta w sposób rażący, sprzeczne są także z dobrymi obyczajami, a także wskazują na jego nierzetelne traktowanie” – czytamy w pisemnym uzasadnieniu wyroku o sygn. akt XXIV C 2329/20.

W sprawach prowadzonych przez ŻBK zasadniczo wymiar sprawiedliwości zasądza wszystkie kwoty dochodzone roszczeniem zarówno w złotówkach, jak i we frankach. Dodatkowo frankowicze otrzymują sowite odsetki ustawowe w związku z wysoką inflacją. Korzyści finansowe, jakie członkowie społeczności ŻBK uzyskują w wyniku pozwu BNP Paribas, są ogromne – często przekraczające kwotę 1.000.000 zł (1 mln zł!)

Frankowicze prawomocnie wygrywają 100% spraw #T2K z Fortis (BNP Paribas Bank)

Frankowicze społeczności ŻBK niezmiennie cieszą się 100% skutecznością w sądach. Nie inaczej nasze statystyki kształtują się w sprawach umów frankowych zawartych z Fortis. Umowy o kredyt waloryzowany CHF Fortis Banku wciąż uchodzą za najtrudniejsze do unieważnienia. Nadal wiele kancelarii nawet nie podejmuje walki w obawie przed porażką. Obecnie BNP Paribas Bank wciąż raportuje, że wygrywa wiele spraw frankowych. Nasi eksperci mają jednak odpowiednią wiedzę i doświadczenie, aby korzystnie dla kredytobiorcy rozwiązać problem toksycznego kredytu zawartego w Fortis. Tak jak inne nasze sprawy, spory z tym bankiem zawsze kończą się prawomocnym unieważnieniem umowy kredytu na zasadzie teorii dwóch kondykcji (T2K).

Zobacz, jak wygrywamy z Fortis (BNP Paribas). Ostatnie wyroki członków społeczności ŻBK:

– Sygn. akt XXVIII C 913/21, Sąd Okręgowy w Warszawie, data: 18.11.2022 r.

3 przykładowe prawomocne wyroki Fortis unieważniające kredyt na zasadzie teorii dwóch kondykcji. Wszystkie te pieniądze przed komornika zostały ściągnięte na konta naszych Klientów.