|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Korzystne dla kredytobiorców orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej zwiastuje duże problemy banków. Polskie sądy już teraz niemal zawsze unieważniają umowy lub odwalutowują je z zachowaniem frankowej stawki LIBOR.

Pomoc frankowiczom przyniósł w tym roku również Sąd Najwyższy, wydając bardzo ważne orzeczenia (sygn. akt III CSK 159/17 oraz I CSK 242/18). SN wskazał wprost, że po usunięciu z umowy klauzuli waloryzującej wartość kredytu według kursu franka szwajcarskiego, niedopuszczalne jest zastępowanie tej luki żadnym innym przepisem czy postanowieniem, np. zastosowaniem średniego kursu NBP. Pomoc frankowiczom przychodzi zatem również z tej strony.

Ponadto zarówno Rzecznik Finansowy, UOKiK jak i Rzecznik Generalny TSUE uznają między innymi, że w przypadku stwierdzenia abuzywności postanowień umownych sąd nie może uzupełnić luk powstałych po ich usunięciu z umowy nawet zasadami słuszności lub ustalonym zwyczajem.

Decyzja o ewentualnej nieważności całej umowy lub jej utrzymaniu należy do klienta i to on powinien decydować o tym, co jest dla niego lepsze.

Izabela Dąbrowska-Antoniak, dyrektor Wydziału Klienta Rynku Bankowo-Kapitałowego z Biura Rzecznika Finansowego.

W dniu 14 maja 2019 r. Rzecznik Generalny TSUE, pan Giovanni Petruzzelli, wyraził bardzo korzystne dla kredytobiorców stanowisko, potwierdzające iż „w sytuacji, gdy klauzula różnicy kursowej stanowi nieuczciwy warunek umowny, skutkuje to przekształceniem umowy z umowy indeksowanej do franka szwajcarskiego ze stopą procentową właściwą dla tej waluty, w umowę indeksowaną do złotych polskich, lecz nadal podlegającą niższej stopie procentowej odpowiedniej dla franka szwajcarskiego”. Izabela Dąbrowska-Antoniak podkreśla: „Nie jesteśmy zaskoczeni takim stanowiskiem rzecznika generalnego TSUE. Rzecznik Finansowy prezentował je wielokrotnie w swoich istotnych poglądach wydawanych w sprawach dotyczących kredytów frankowych”. To z pewnością jest pomoc frankowiczom.

Związek Banków Polskich szacuje straty wynikające ze stosowania przez banki nieuczciwych postanowień umownych nawet na 60 mld zł. Koszty te wynikałyby z jednej strony z odwalutowania umowy frankowej (co przekładałoby się z matematycznego punktu widzenia na przewalutowanie kredytu wg. pierwotnego kursu franka, który w momencie zaciągnięcia kredytu wynosił ok. 2,0-2,5 zł), a z drugiej strony z faktu, iż LIBOR jest niższy niż WIBOR, co oznaczałoby niższe odsetki.

Banki poczują te koszty dopiero wówczas, gdy kredytobiorcy pójdą do sądów. W tej chwili spraw sądowych dotyczących kredytów frankowych wniosło niespełna 20 000 osób. Stanowi to około 3% wszystkich frankowiczów. Zauważalne jest jednak, że dobrze poinformowani kredytobiorcy w ostatnich tygodniach coraz tłumniej szturmują sądy.

Scenariusz kreślony przez środowisko bankowe w zakresie wysokości potencjalnych roszczeń związanych z umowami frankowymi będzie w dużej mierze uzależniony od determinacji poszczególnych frankowiczów i ich rodzin. Wraz z rosnącą ilością osób wytaczających i wygrywających sprawy z bankami – banki będą musiały zmienić strategię i liczyć się z wyższymi kosztami przegranych spraw.

Nie należy zapominać, że kredyty były udzielane średnio na okres 30 lat, ale zdarzały się kredyty nawet na 40-50 lat. To powoduje, że te zobowiązania bardzo często odziedziczą dzieci pierwotnych kredytobiorców. Start w samodzielne życie ze zobowiązaniem przekraczającym zdolności finansowe nie jawi się zbyt optymistycznie.

Wobec wszystkiego, o czym mówiliśmy wyżej, poza kosztami postępowania sądowego, których pokrycie obecnie jest osiągalne dla frankowiczów, nic nie stoi na przeszkodzie aby kredytobiorcy masowo występowali do sądów za pośrednictwem specjalistycznych kancelarii. Na prawomocne rozstrzygnięcie trzeba będzie poczekać około 2-3 lata, jednak w końcu zapada zwykle korzystny wyrok. Bardzo ważne jest, że pozywając bank w sądzie przerywa się bieg przedawnienia. Dzięki temu można odzyskać więcej pieniędzy z tytułu zwrotu nienależnego świadczenia. Każda rata kredytowa przedawnia się sukcesywnie 10 lat wstecz.

Już dziś warto podjąć decyzję, gdyż sądy stają się coraz bardziej zatłoczone. Im wcześniej rozpocznie się postępowanie sądowe, tym szybciej zapadnie korzystny wyrok, o ile na takie rozstrzygnięcie wskaże sąd. Koszty prowadzenia postępowania można także rozłożyć w czasie, nie muszą być ponoszone jednorazowo.

Jeden proces sądowy, wiele korzyści.

Jeżeli wskutek prawomocnego orzeczenia sądu kredyt zostaje odfrankowiony, z uwagi na wyeliminowanie waloryzacji do CHF, kredytobiorca przestaje być wystawiony na niczym nieograniczone ryzyko walutowe. Ryzyko, którego nie był absolutnie świadomy, a wręcz wielokrotnie (co potwierdzają zeznania przed Sądem naszych Klientów) był wprowadzany w błąd w sprawie ryzyka, kiedy Bank komunikował, że kurs CHF/PLN jest stabilny.

Bank ponosi sankcję w postaci kredytu w złotówkach odnoszącego się do zawartego pierwotnie w umowie LIBORu (lub innych wskaźników ustalanych przez niektóre banki indywidualnie, ale w oparciu o LIBOR). Ponadto kredytobiorca otrzymuje następujące korzyści:

- Zwrot tzw. nadpłat, najczęściej stanowiących ok. 1/3 uiszczonych dotychczas rat kredytowych.

- Ustalenie zobowiązania w złotówkach i obniżenie salda kredytu o ok. 1/3 bieżącego salda.

- Zmniejszenie miesięcznej raty kapitałowo-odsetkowej o ok. 1/3 względem obecnej wysokości.

Jednak co najważniejsze: frankowicz nie ma już w swojej umowie sprawiającego kłopoty mechanizmu waloryzacyjnego, uzależniającego całe zadłużenie od kursu CHF/PLN. Mówiąc wprost: przestaje być frankowiczem. Staje się kredytobiorcą, który otrzymał pierwotnie złotówki i chce uczciwie zwrócić złotówki.

Więcej informacji na ten temat znajdziesz w artykule Uwolnij się od ryzyka walutowego.

Podstawową korzyścią frankowiczów w przypadku uznania umowy kredytu za nieważną jest upadek zabezpieczenia w postaci hipoteki ustanowionej zazwyczaj na kredytowanej nieruchomości. Pozwala to na wystąpienie przez kredytobiorcę do sądu wieczystoksięgowego z wnioskiem o wykreślenie w ciągu 14 dni hipoteki i zbycie nieruchomości bez obciążeń, co dla tysięcy polskich rodzin bywa jednym z kluczowych argumentów branych pod uwagę przy podejmowaniu decyzji o wejściu w spór sądowy z bankiem.

Jeśli potrzebujesz porady w sprawie konkretnej umowy – już teraz zachęcamy do kontaktu z Życie Bez Kredytu.

Nasza firma przynosi pomoc frankowiczom i rozpatruje kilka wariantów unieważnienia. W każdym z nich po prawomocnym wyroku bank musi wypisać się z hipoteki, a nieruchomość pozostaje w rękach kredytobiorców. To, co różni scenariusze związane z unieważnieniem, to przede wszystkim kwestia związana z rozliczeniem stron. W tym zakresie orzecznictwo nie jest jednolite:

- W najgorszym przypadku trzeba będzie zwrócić bankowi kwotę pozostałego kapitału nominalnego (kwota otrzymana minus kwota wpłacona, płatność w ratach – art. 320 k.p.c.), oczywiście pomniejszoną o wpłaty rat wniesione do banku między dniem złożenia powództwa a prawomocnym wyrokiem.

- W scenariuszach pośrednich ani bank nie musi nic zwracać kredytobiorcy, ani kredytobiorca nie musi zwracać niczego bankowi. Ewentualnie bank musi zwrócić kredytobiorcy jedynie wpłacone CHF (teoria salda), przy czym osoba z kredytem nie musi zwracać niczego bankowi.

- W najlepszym scenariuszu bank musi zwrócić frankowiczowi wszystkie pieniądze wpłacone 10 lat wstecz, a on nie musi zwracać niczego bankowi (przedawnienie roszczeń banku z upływem 3 lat – art. 120 k.c. w zw. z art. 455 k.c.). Zgodnie z tzw. teorią dwóch kondykcji, każda ze stron zgłasza żądanie zwrotu odrębnie, bez automatycznego kompensowania przez sąd.

Wszystkie wymienione powyżej rozwiązania, które zapewniamy jako specjaliści od spraw frankowych, są dla osób z kredytami w CHF korzystne. Oczywiście zawsze dążymy do wypracowania najlepszego rozwiązania, czyli zwrotu pieniędzy na Twoje konto przez bank, co powinno być poświadczone prawomocnym wyrokiem.

Więcej dowiesz się w artykule Nieważna umowa kredytowa we frankach.

Jak pozwać bank – wskazówki na początek

Temat kredytów powiązanych z walutą szwajcarską jest dosyć złożony, dlatego przygotowaliśmy dla wszystkich posiadających kredyt w CHF Poradnik Frankowicza.

Oglądając 10 krótkich i profesjonalnie wyprodukowanych filmów, osoby posiadające kredyt w CHF znajdą wszystkie niezbędne informacje na temat przyczyn nieważności umów, argumentów jakie używają obie strony w postępowaniu sądowym oraz wskazówki na temat jak zacząć przygotowania do pozwania banku. To realna pomoc frankowiczom.

Zachęcamy również do dołączenia do jednej z grup: Frankowicze – Życie bez Kredytu. Grupy skupiają łącznie 11 000 osób posiadających kredyty powiązane z walutą CHF.

Najnowsze wyroki członków społeczności ŻBK

PRAWOMOCNE stwierdzenie nieważności umowy Deutsche Bank

Korzyści członka ŻBK:

– Zasądzone 325 834,49 zł oraz 52 712,24 CHF wraz z odsetkami ustawowymi za opóźnienie z uznaniem zarzutu zatrzymania

– Zwrot wszystkich kosztów sądowych 11.834 zł i 8.100 zł

– Saldo kredytu spada z 700.000 zł do zera, a bank zostanie wykreślony z hipoteki kredytowanej nieruchomości

Inne nasze najnowsze wygrane – unieważnienia w oparciu o teorię dwóch kondykcji:

BNP Paribas Bank (Fortis) – sygn. akt I C 1835/20

– Zasądzone 54.878.00 zł i odsetki ustawowe

– Zwrot kosztów procesu 11817 zł

– Bank będzie wykreślony z hipoteki kredytowanej nieruchomości

Deutsche Bank, sygn. akt III C 866/19

– Zasądzone 572.938,50 PLN oraz 187.821,55 CHF oraz odsetki ustawowe

– Zwrot wszystkich kosztów sądowych 11.817 zł

– Saldo kredytu spada z 800.000 zł do zera. Łączna korzyść: 2,2 mln (2.200.000 zł), a po uprawomocnieniu bank zostanie wykreślony z hipoteki kredytowanej nieruchomości

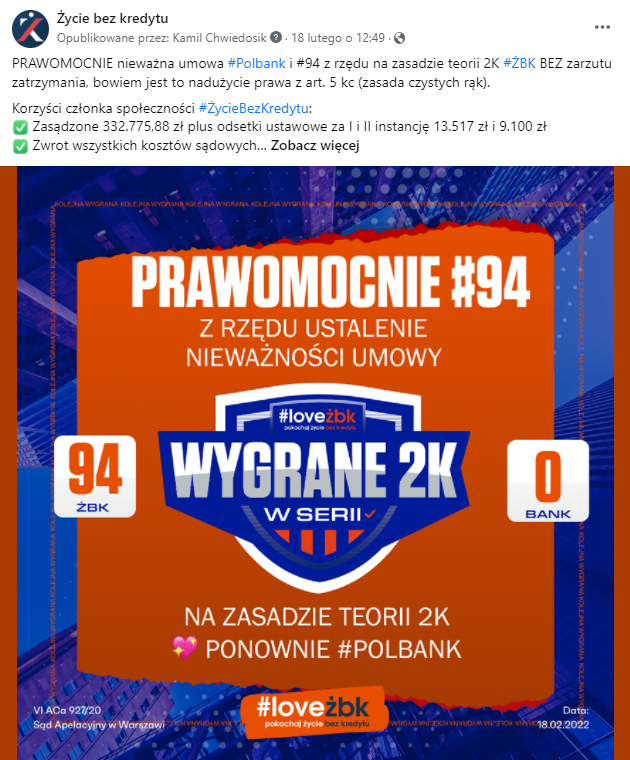

Polbank ( Raiffeisen Bank )

– Zasądzone 332.775,88 zł plus odsetki ustawowe za I i II instancję 13.517 zł i 9.100 zł

– Zwrot wszystkich kosztów sądowych

– Saldo kredytów spada z 400.000 zł do zera

– Łączna korzyść: ponad 800.000 zł, a bank będzie wykreślony z hipoteki kredytowanej nieruchomości