|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Banki są świadome tego, że nie mają żadnych szans w sądach z frankowiczami. Lawina pozwów spowodowała, że instytucje te zamieszczają na swoich stronach internetowych oficjalne informacje dot. polubownego rozwiązania problemu z frankiem. Udzielający Bank PKO BP kredyty hipoteczne we frankach umożliwił wysyłanie wniosków o ugodę online. Jednak zachłanność banków nie zna żadnych granic i ugody dla oszukanych kredytobiorców nadal są niekorzystne dla konsumenta.

PKO BP kredyt hipoteczny we frankach – propozycja ugody banku

Spektakularne sukcesy frankowiczów w sądach sieją postrach wśród banków. Od czwartego października 2021 roku osoby posiadające w PKO BP kredyt we frankach mogą ubiegać się o ugodę z kredytodawcą poprzez formularz online. PKO BP umieściło w zakładce „kredyt hipoteczny” w bankowości internetowej (iPKO) ścieżkę „wniosek o mediację”. Oczywiście, możliwość „mediacji” będzie dostępna tylko dla tych frankowiczów, którzy już weszli na drogę sądową przeciwko bankowi. Niestety, oferta przekształcenia kredytu hipotecznego PKO BP opierać się będzie na modelu, który pod koniec 2020 roku zaproponował KNF. Podobne oferty dla frankowiczów mają już Millenium Bank oraz Santander. Nowa umowa kredytu hipotecznego PKO BP po przekształceniu wcale nie będzie lepsza od poprzedniej, a w dodatku zawiera haczyk, o którym banki nie chcą mówić wprost.

Nowe warunki kredytu hipotecznego w PKO BP – gdzie jest zastawiona pułapka na konsumentów?

Koszty kredytu hipotecznego PKO BP po przekształceniu, czyli zamianie oprocentowania LIBOR na wyższą stawkę WIBOR, mogą się okazać niewiele niższe, a nawet wyższe, niż obecna hipoteka PKO BP we frankach. Zmiana LIBORu na WIBOR oznacza, że banki w ramach ugody oferują swoim klientom oprocentowanie, które może być aż trzy razy wyższe od obecnej stawki zawartej w umowie. Oczywiście wyższe oprocentowanie to wyższy zysk dla banku i strata dla kredytobiorcy.

Ponadto propozycja ugody PKO BP i innych banków jest problematyczna ze względu na fluktuacje WIBORu, przed którym zresztą ostrzega sam KNF. Obecnie WIBOR jest najniższy w historii i najprawdopodobniej już niebawem odnotujemy wzrost WIBORu z dzisiejszych poziomów bliskich zera o kilka punktów procentowych. To spowoduje znaczny wzrost raty kredytowej w przyszłości dla kredytobiorcy, a bankom przyniesie ogromny zysk.

Poniżej prezentujemy, jak rata kredytu może wzrosnąć, jeśli stopy procentowe wzrosną, co najprawdopodobniej wydarzy się już wkrótce:

WIBOR | |||

rata przed wzrostem WIBOR | 4,00% | 4,50% | 5,00% |

1 000,00 | 1 619,98 | 1 713,43 | 1 809,27 |

2 000,00 | 3 239,95 | 3 426,85 | 3 618,55 |

3 000,00 | 4 859,93 | 5 140,28 | 5 427,82 |

4 000,00 | 6 479,90 | 6 853,70 | 7 237,09 |

5 000,00 | 8 099,88 | 8 567,13 | 9 046,37 |

6 000,00 | 9 719,85 | 10 280,56 | 10 855,64 |

7 000,00 | 11 339,83 | 11 993,98 | 12 664,91 |

8 000,00 | 12 959,80 | 13 707,41 | 14 474,18 |

9 000,00 | 14 579,78 | 15 420,83 | 16 283,46 |

10 000,00 | 16 199,75 | 17 134,26 | 18 092,73 |

Więcej o niekorzystnych ugodach banków i ryzykach związanych z nimi pisaliśmy w artykule: Czy ugody PKO i Millennium Bank są korzystne dla frankowiczów?

Warunki kredytu hipotecznego w PKO BP są obarczone ogromnym ryzykiem – pozwij bank i uwolnij się od toksycznego franka

KNF obecnie prowadzi kampanie informacyjną dot. zagrożeń związanych z oprocentowaniem kredytu hipotecznego opartego na WIBOR. Dodatkowo banki są zobowiązane poinformować konsumenta o wszelkich czynnikach ryzyka związanych z udzielanym kredytem. Niestety w przypadku niekorzystnego przewalutowania kredytu we frankach KNF tego problemu już nie dostrzega.

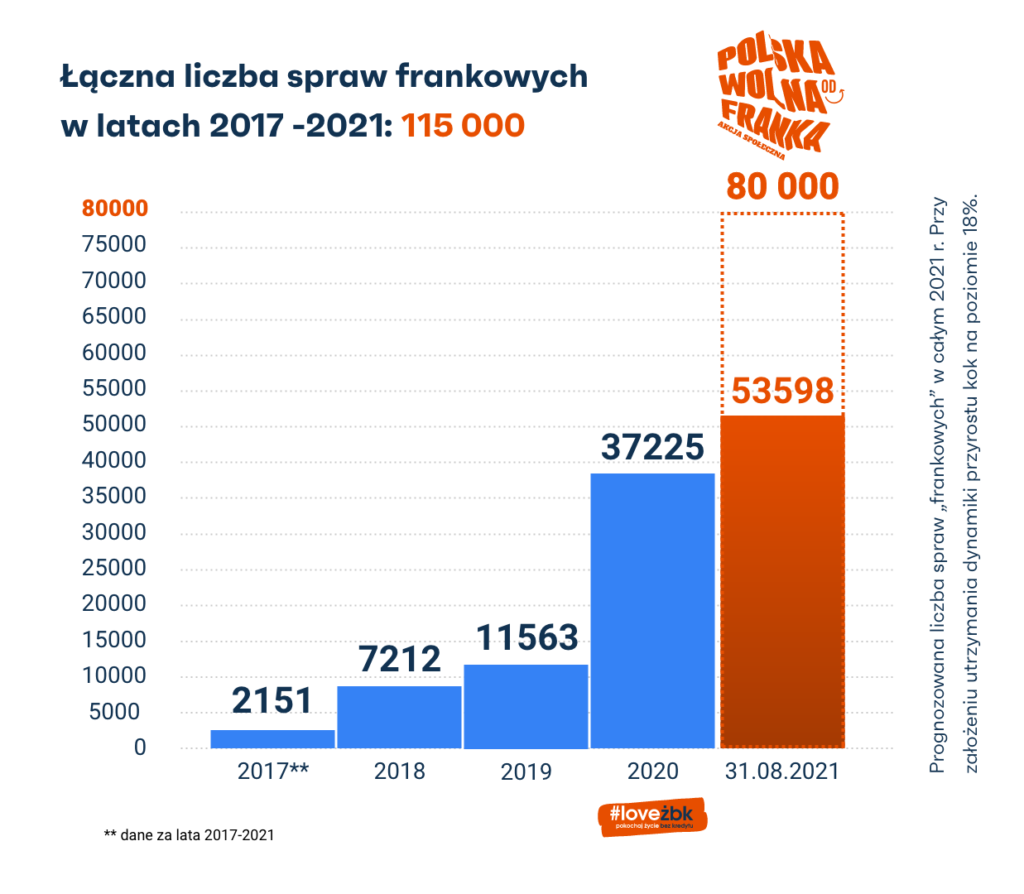

Ponadto należy pamiętać o rewelacyjnych sukcesach frankowiczów w sądach. Zawieranie pseudo-ugody oferowanej przez bank jest zupełnie nieopłacalne. Praktycznie każdy frankowicz nieporównywalnie większą korzyść uzyska poprzez pozwanie banku. Przypominamy, że od orzeczenia SN z dnia 7 maja 2021 r. wszystkie wyroki członków społeczności ŻBK to unieważnienia kredytu z zastosowaniem teorii dwóch kondykcji. Takie zakończenie sporu z bankiem powoduje, że frankowicz nie musi już dłużej spłacać kredytu, ma zachowaną nieruchomość z wolną hipoteką, a bank musi zwrócić kredytobiorcy pobierane niesłusznie przez lata raty kredytu. Każdy frankowicz dzięki pomocy specjalistycznej kancelarii prawnej może odzyskać w sądzie średnio od kilkuset tysięcy do ponad miliona złotych.

Pamiętaj, to Tobie bank powinien zwrócić pieniądze, a nie odwrotnie!

Ugody, które podpiszą frankowicze z PKO BP mogą ich wykończyć...

Decydując się na ugodę z PKO BP musisz mieć świadomość, że narażasz się na potężne straty finansowe. Cały zysk, który osiągnie Franowicz, decydując się na podpisanie takiej ugody zostanie opodatkowany stawkami 17 i 32 procent. Oczywiście istnieje możliwość uniknęcia tego podatku, ale dotyczy to tylko osób, których sprawa zakończy się do końca 2021 roku co jest irracjonalne ponieważ jak dobrze wiemy i z czego trzeba zdawać sobie sprawę cały proces ugodowy trwa średnio 2-3 lata.

Jeśli w tym momencie Ministerstwo Finansów nie przejmie inicjatywy większość frankowiczów, którzy zdecydują się na ugodę z PKO BP oberwię poteżnym podatkiem dochodowym.