|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

W Życie Bez Kredytu wygrywamy z każdym bankiem. Sprawdź nasze statystyki

Kredyty we franku są nieważne, ponieważ zawierają abuzywne klauzule przeliczeniowe. Choć umowy o kredyt frankowy różnią się od siebie wzajemnie i każdą sprawę należy rozpatrywać indywidualnie, to można co do zasady stwierdzić, że sama konstrukcja kredytu waloryzowanego do waluty obcej jest niezgodna z prawem. W Życie Bez Kredytu mamy doświadczenie praktycznie z każdym bankiem i wiemy, jak skutecznie przeprowadzić proces sądowy, aby prawomocnie unieważnić umowę o kredyt we frankach.

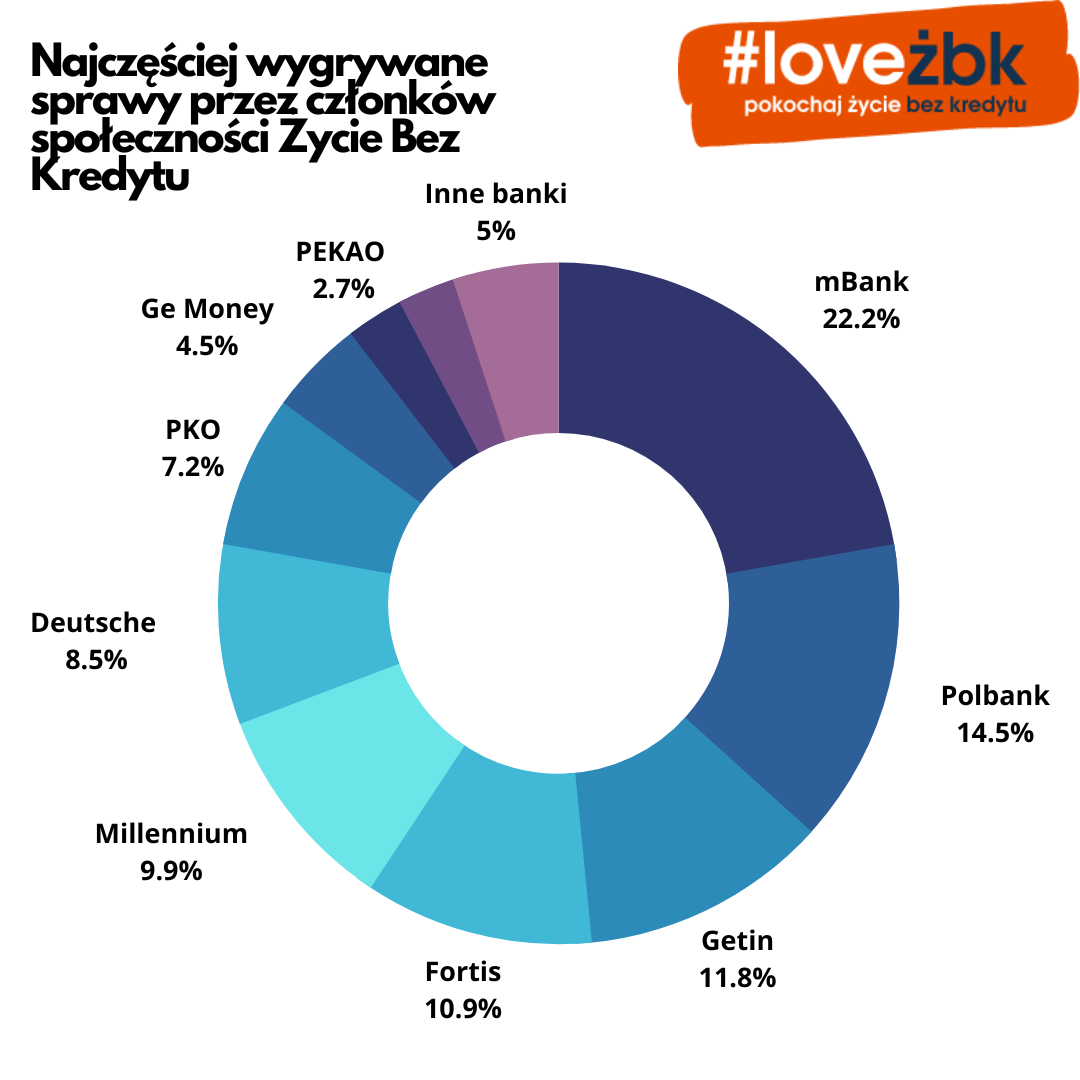

Zobacz, z którymi bankami społeczność Życie Bez Kredytu wygrywa najczęściej:

1. mBank = 22,17%

2. Polbank = 14,47%

3. Getin = 11,76%

4. Fortis = 10,85%

5. Millennium = 9.95%

6. Deutsche = 8,59%

7. PKO = 7,23%

8. Ge Money = 4,52%

9. Pekao = 2,71%

10. Kredyt Bank = 2,71%

Inne banki = 5,04%

Kredyt we frankach jest nieważny. Pozwij bank i przestań spłacać kredyt już wciągu trzech miesięcy

Skoro umowa kredytu jest nieważna, to frankowicze nie muszą spłacać rat, a bank powinien zwrócić kredytobiorcy niesłusznie pobierane pieniądze. Aby tak się stało, należy udać się do sądu i pozwać bank. W Życie Bez Kredytu wszystkie nasze prawomocne wyroki są korzystne dla frankowiczów, a od ponad roku cieszymy się nieprzerwaną serią unieważnień umowy kredytu na zasadzie teorii dwóch kondykcji (T2K). Warto pamiętać o tym, że można zupełnie legalnie zaprzestać spłacać raty już w ciągu trzech miesięcy od pozwania banku. Wszystko dzięki sądowemu zabezpieczenia roszczenia. Nasi eksperci zawsze wraz ze złożeniem pozwu do sądu składają wniosek o zabezpieczenie roszczenia, co przyśpiesza decyzję sądu w tym zakresie. Zasadniczo sądy są przychylne takim wnioskom. Szczególnie wydział frankowy Warszawskiego Sądu Okręgowego, który oficjalnie ogłosił, że jeżeli kredytobiorca spłacił już niemal całą sumę, jaką otrzymał od banku, to będzie pozytywnie rozpatrywał prośby frankowiczów o zaprzestanie płatności rat. Należy podkreślić, że decyzja sądu o zabezpieczeniu roszczenia kredytobiorcy pozytywnie rokuje na ostateczny werdykt sądu. Jeżeli sąd widzi interes prawny w zabezpieczeniu roszczenia frankowicza, to dostrzega także zasadność roszczenia głównego, czyli uznania umowy kredytu za nieważną. Oznacza to, że jeżeli decyzją sądu frankowicz zostanie zwolniony z obowiązku uiszczania comiesięcznych rat do czasu uzyskania prawomocnego orzeczenia, to w praktyce już na zawsze został uwolniony od toksycznych rat, ponieważ sąd najprawdopodobniej unieważni umowę kredytu.