|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Stopa procentowa w Szwajcarii znowu w górę. Frankowicze zapłacą jeszcze większą ratę kredytu

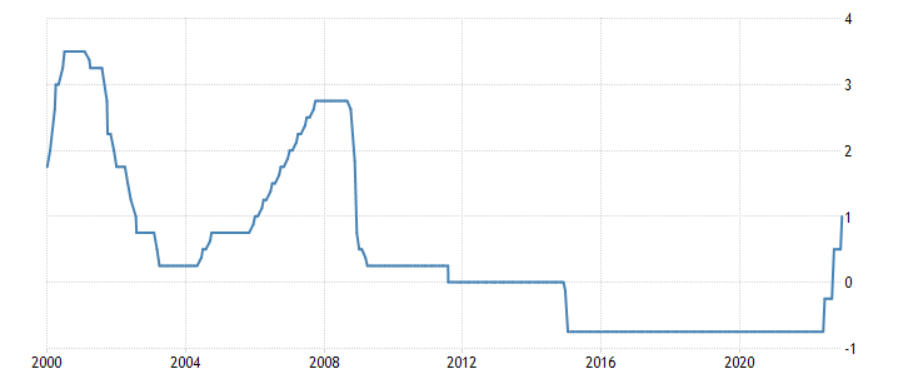

Szwajcarski bank centralny podniósł stopy procentowe już po raz trzeci w tym roku. W czwartek – 15 grudnia 2022 r. – SNB ogłosił podwyżkę stopy procentowej o 50 punktów bazowych i obecnie wynosi ona już 1 proc. Pierwsza podwyżka tego wskaźnika nastąpiła 16 czerwca i wzrosła wówczas o 50 punktów bazowych, osiągając poziom -0,25 proc. Była to pierwsza podwyżka w tym kraju od 15 lat. Kolejny wzrost stopy procentowej w kraju Helwetów miał miejsce we wrześniu. Stopa poszła w górę o 75 punktów bazowych i ukształtowała się na poziomie 0,50 proc. Tym samym zakończył się w Szwajcarii niemal ośmioletni okres ujemnych stóp procentowych.

Podnoszenie stóp procentowych nie jest niczym zaskakującym. Taką politykę obierają niemal wszystkie banki centralne na świecie. Wzrost stóp to oczywiście element walki z inflacją. Choć od jakiegoś czasu inflacja w Szwajcarii delikatnie spada to nadal jest wyraźnie powyżej celu inflacyjnego (0-2 proc.). Dlatego można zakładać, że SNB w kolejnym roku dokona kolejnych tego typu operacji. Zgodnie z komunikatem banku centralnego Szwajcarii: „Nie można wykluczyć, że dodatkowe podwyżki stopy procentowej SNB będą konieczne dla zapewnienia stabilności cen w średnim okresie”. Bank centralny ogłosił, że przewiduje spadek inflacji do długoterminowego celu na poziomie 2% dopiero w 2025 r.

Wzrost stopy procentowej w Szwajcarii to bardzo zła informacja dla Polaków wciąż spłacających kredyt we frankach. Wartość stopy procentowej wpływa na oprocentowanie kredytów CHF. Oprocentowanie kredytów frankowych składa się z marży banku oraz stawki SARON (przed 2022 r. była to stawka LIBOR CHF). SARON 3M wynosi obecnie 0,38 proc., a jeszcze w połowie czerwca wynosił ok. -0,70 proc. Wskaźnik ten zapewne jeszcze urośnie w ślad za główną stopą szwajcarskiego banku centralnego.

Rosnące stopy w Szwajcarii mogą również wpłynąć dodatnio na wysokość kursu CHF/PLN. Drogi względem złotówki frank również pogarsza sytuację frankowiczów, ponieważ przeliczane po wyższym kursie franki zwiększają pozostałe saldo kredytu do spłaty i prowadzą do wzrostu rat wyrażonych w złotych.

W 2023 roku może dojść do podwojenia kosztu obsługi kredytu. Frankowicze nie powinni czekać z pozwaniem banku

Z obecnej perspektywy kolejne wzrosty stopy procentowej w Szwajcarii wydają się być nieuniknione. To z kolei może doprowadzić nawet do podwojenia kosztów obsługi kredytu we frankach. A przecież już po ponad 15 latach spłaty toksycznego zobowiązania saldo kredytu dla wielu kredytobiorców frankowych prawie w ogóle nie zmalało. W dodatku miesięczne raty są coraz wyższe i nie ma żadnej nadziei na to, że w znaczącym stopniu spadną. Wręcz przeciwnie, kurs franka najprawdopodobniej nadal będzie rósł, a w najlepszym przypadku utrzyma się na obecnym poziomie.

Frankowicze nie mogą liczyć na to, że problem z frankiem rozwiąże się sam z siebie. Sytuacja gospodarcza w Europie nie sprzyja sytuacji frankowiczów. W dodatku inflacja w Polsce zżera coraz większą część naszego domowego budżetu. Ugody proponowane przez banki to przysłowiowe „z deszczu pod rynnę”, bo narażają z kolei kredytobiorców na konsekwencje bardzo wysokiego WIBOR-u. W takich okolicznościach jedynym sensownym rozwiązaniem dla frankowiczów jest pozwanie banku. Warto podjąć decyzję o wniesieniu sprawy do sądu już teraz, bo wkrótce wejdzie nowelizacja Kodeksu postępowania cywilnego, która może uniemożliwić składanie pozwów do „Wydziału Frankowego” SO w Warszawie. Przypominamy, że to ten Sąd jest najbardziej przychylny wnioskom o zabezpieczenie roszczenia frankowiczów. Więcej na ten temat pisaliśmy w artykule: Bardzo zła zmiana dla frankowiczów, którzy ociągają się z pozwaniem banku. Nowelizacja kpc prowadzić będzie prawdopodobnie do braku zabezpieczenia roszczenia.

Pamiętaj, jeżeli pozwiesz bank już teraz razem z ŻBK, to masz ogromne szanse na zaprzestanie spłaty rat już w ciągu ok. trzech miesięcy! Nie czekaj i wybierz Życie Bez Kredytu!

Szwajcaria - stopy procentowe. Wykres 25 letni.