|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

20 maja 2020 r. Rada Ministrów przyjęła projekt ustawy w ramach rządowej tarczy antykryzysowej, który pozwoli kredytobiorcom na skorzystanie z bezpłatnych wakacji kredytowych. Taki projekt w naszej opinii powinien wejść w życie dużo wcześniej, jednak jak mówią, „lepiej późno niż wcale”. Wakacje kredytowe z pewnością mogą okazać się dużą ulgą dla frankowiczów, którzy w obliczu koronawirusa znaleźli się w szczególnie trudnej sytuacji i niepłacenie zawyżonych rat kredytu w CHF pozwoli im na odciążenie domowego budżetu. Wakacje kredytowe nie stanowią jednak remedium dla głównej bolączki frankowiczów i nie rozwiążą ich problemu w sposób trwały. Jest to jednak możliwe dzięki pozwaniu banku i złożenia wniosku do sądu o zabezpieczenie roszczenia.

Zaprzestanie spłaty rat kredytu we frankach – wakacje kredytowe w ramach tarczy antykryzysowej

Na początku kryzysu spowodowanego pandemią COVID-19 Związek Banków Polskich wystąpił z prośbą do banków o przygotowanie oferty zawieszenia spłaty rat kredytowych dla swoich kredytobiorców. Niestety warunki wakacji kredytowych nie zostały ujednolicone, czyli każdy bank mógł przygotować własną propozycję. Część banków próbowała dodatkowo zarobić na kryzysie spowodowanym koronawirusem i ich oferty „wakacji kredytowych” były bardzo niekorzystne dla konsumenta. Do tzw. „wakacji kredytowych” krytycznie odnieśliśmy się w naszym artykule: Jakie warunki odroczenia płatności przygotowały banki z uwagi na koronawirusa? Bierzemy pod lupę wszystkie propozycje i doradzamy, co zrobić.

20 maja Rada Ministrów w ramach tarczy antykryzysowej przyjęła projekt, zgodnie z którym kredytobiorcy uprawnieni będą do zawieszenia spłaty rat kredytu konsumenckiego oraz hipotecznego na maksymalny okres trzech miesięcy bez żadnych dodatkowych kosztów. Rozwiązanie to będzie dostępne dla osób, które zaciągnęły kredyt przed 13 marca, a po tej dacie straciły pracę lub główne źródło dochodów oraz do końca spłaty zostało im jeszcze przynajmniej pół roku. Aby skorzystać z wakacji kredytowych, należy wypełnić wniosek w banku. W pracach nad propozycjami dla kredytobiorców brał udział UOKiK. Założenia „ustawowych” wakacji kredytowych mogą ulec jeszcze zmianie. Projekt ustawy będzie dyskutowany w Sejmie.

Zgodnie z informacjami podawanymi przez UOKiK konsumenci, którzy już wcześniej skorzystali z wakacji kredytowych proponowanych przez banki, nadal mogą ubiegać się o ustawowe zawieszenie spłat. Po wniesieniu wniosku do banku, poprzednio udzielone wakacje kredytowe zostaną skrócone, a w ich miejsce wejdą ustawowe z pełnym okresem zawieszenia. Zgodnie z planowanymi przepisami zawieszenie spłaty rat nastąpi automatycznie z chwilą doręczenia bankowi odpowiedniego wniosku. Długość okresu zawieszenia spłaty ustala konsument i na jego życzenie może wynieść on jeden, dwa lub trzy miesiące. Oznacza to, że jeżeli kredytobiorca do tej pory korzystał z wakacji kredytowych udzielonych mu przez bank od kwietnia, a w czerwcu złoży wniosek o trzymiesięczne „ustawowe” wakacje kredytowe, to będzie on uprawniony do zawieszenia spłaty rat kredytu aż do września.

W przypadku „ustawowych” wakacji kredytowych odroczeniu ulega cała rata kapitałowo-odsetkowa, konsument będzie jedynie zobowiązany do uiszczania składki za ubezpieczenie, o ile oczywiście dotyczy ono danego kredytu. Za wakacje kredytowe banki nie będą mogły naliczać sobie odsetek ani innych opłat. Ustawowe zawieszenie spłaty rat kredytu może zostać wykorzystane tylko na jeden kredyt danego typu w danym banku. UOKiK streszcza ten warunek następująco:

Jeżeli masz kilka kredytów tego samego rodzaju (np. dwa kredyty waloryzowane do CHF) u danego kredytodawcy, to będziesz mógł zawiesić spłatę rat tylko w stosunku do jednego z nich – możesz zawiesić spłatę jednego kredytu hipotecznego i jednego konsumenckiego w danym banku.

Frankowicze mają szansę nie płacić rat kredytu – zabezpiecz swoje roszczenie na czas procesu sądowego

Z całą pewnością ten rządowy projekt jest dużo korzystniejszą opcją od propozycji oferowanych przez banki. Dobrowolnie oferowane przez banki „wakacje kredytowe” w rzeczywistości były tylko próbą zarobienia na trudnej sytuacji kredytobiorców. Po wejściu w życie tego projektu, frankowicze całkowicie bez obaw i zupełnie legalnie będą mogli zaprzestać spłaty rat, o ile spełnią warunki, które będą doprecyzowane w ustawie. Co prawda rządowy projekt nie precyzuje sposobu potwierdzenia trudnej sytuacji finansowej kredytobiorcy, to jednak zgodnie z planowanymi przepisami zawieszenie ma nastąpić automatycznie i z chwilą doręczenia bankowi odpowiedniego wniosku. W przypadku „bankowych wakacji kredytowych” odroczenie płatności wymagało pozytywnej decyzji kredytodawcy. Bank mógł odrzucić aplikację, a często rozpatrzenie jej zajmowało bankowi kilka tygodni.

Zaprzestanie spłat rat kredytu we frankach dzięki ustawowym wakacjom kredytowym może być jednak tylko tymczasowym załagodzeniem skutków drenującego kredytu waloryzowanego w CHF. Po upływie okresu zawieszenia rat frankowicz znowu będzie musiał zmierzyć się z zawyżonymi ratami kredytu z uwagi na stosowanie przez banki abuzywnych klauzul waloryzacyjnych. Dlatego aby skutecznie zaprzestać spłaty rat kredytu we frankach, należy pozwać bank i koniecznie zabezpieczyć roszczenie wynikające z powództwa. Zabezpieczenie roszczenia jest dla nas standardem w obsłudze prawno-finansowej członków naszej społeczności. Tylko zabezpieczenie powództwa pozwoli w sposób skuteczny i całkowicie bezpieczny na niepłacenie rat kredytu frankowego. Co prawda obecnie możemy mówić o jedynie 50% skuteczności takich wniosków, ale jeżeli sąd uzna interes prawny konsumenta to zabezpieczenie roszczenia gwarantuje:

– legalne zniesienie obowiązku dokonywania comiesięcznych spłat kredytu przez frankowicza wynikających z zawartej z bankiem umowy kredytowej;

– uniemożliwienie bankowi złożenia oświadczenia o wypowiedzeniu umowy kredytowej;

– uniemożliwienie bankowi dokonania wpisu do BIKu oraz do biur informacji gospodarczej o zadłużeniu lub zaległościach.

Nie płać już dłużej rat kredytu frankowego – teraz jest doskonały moment na odzyskanie wolności finansowej

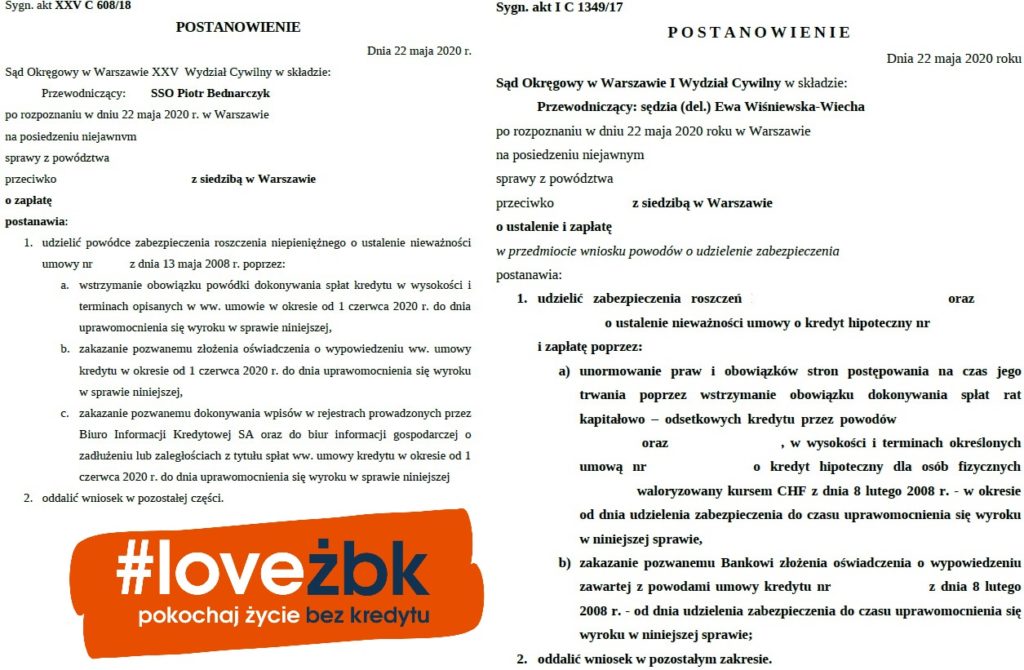

Zatem jak z powyższych informacji wynika, nowa ustawa, która aktualnie jest dyskutowana w Sejmie, pozwoli frankowiczom na tymczasową przerwę w płatności rat kredytowych. Trwałym rozwiązaniem problemu drenujących budżet comiesięcznych zobowiązań jest tylko złożony w sądzie pozew przeciwko bankowi oraz zabezpieczenie roszczenia aż do czasu ogłoszenia prawomocnego wyroku sądu. 22 maja otrzymaliśmy od warszawskich sądów dwa postanowienia o zabezpieczeniu powództwa członków naszej społeczności. A to dopiero początek po „koronawirusowym” odmrożeniu sądów. Otrzymane przez nas sądowne postanowienia są dowodem na to, że sądy mogą przychylnie ustosunkować się do możliwości zaprzestania spłaty nieuczciwych zobowiązań do czasu wydania prawomocnego orzeczenia sądu.

Dlatego aktualna sytuacja jest wręcz idealna dla frankowiczów do podjęcia tej ważnej decyzji o wytoczeniu sprawy sądowej przeciwko bankowi i nie płaceniu już dłużej rat kredytu frankowego. Należy też nie ignorować faktu, że obecna sytuacja prawna jest dla kredytobiorców niezwykle sprzyjająca. Ponad 90% wyroków sądowych w ostatnim półroczu było orzekanych na korzyść posiadaczy kredytów w CHF. Członkowie naszej społeczności mogą pochwalić się jeszcze lepszym wynikiem, bowiem aż ponad 92% prowadzonych przez nas spraw kończy się sukcesem frankowicza.

Niezależnie od możliwości ubiegania się o wakacje kredytowe należy jak najszybciej zwrócić się do banków o wydanie zaświadczenia dotyczącego historii spłat, które będzie niezbędne do przygotowania pozwu. Wniosek o wydanie historii spłaty kredytu znajdziesz tutaj: Było TSUEnami, a przed nami KOROnami. Złóż już teraz wniosek do banku.

Po otrzymaniu zaświadczenia z banku możliwe będzie w ciągu 7-14 dni złożenie pozwu przeciwko kredytodawcy oraz wystąpienie o zabezpieczenie roszczenia, które zagwarantuje legalne zaprzestanie spłat rat kredytu waloryzowanego we frankach do czasu ogłoszenia przez sąd prawomocnego wyroku. Pojawia się tutaj pewna perspektywa i szansa na to, że o ile projekt sejmowy zostanie wdrożony w najbliższej przyszłości, a sądy będą pracować szybciej dzięki ostatniej nowelizacji prawa (o której pisaliśmy tutaj: Rekordowa wygrana w Polsce. Przyspieszenie spraw frankowych w sądach), to frankowicze w sposób ciągły, ewentualnie z krótkimi przerwami, będą mogli zostać całkowicie legalnie zwolnieni z obowiązku spłaty zawyżonych i nieuczciwych rat kredytu.

Zarówno unieważnienie jak i odfrankowanie to ogromna ulga dla osób posiadających kredyty indeksowane i denominowane. W dobie epidemii kredytobiorcy są pozostawieni sami sobie ze swoimi stresami i obawami, bez żadnego rządowego wsparcia, mogą więc liczyć tylko na siebie i na społeczność Życie Bez Kredytu. To co może pomóc frankowiczom w walce z uczuciem leku i niepewności, to odzyskanie kontroli nad swoim życiem poprzez konstruktywne działanie.

Od czego rozpocząć?

- Wypełnij formularz kontaktowy https://zyciebezkredytu.pl/konfigurator-ofert/, a następnie prześlij nam skany umowy kredytowej.

- Przygotujemy analizę prawną i finansową oraz link do Konfiguratora Ofert (KO).

- W KO możesz wybrać najkorzystniejszą dla Ciebie opcję opłaty wstępnej i success fee.

- KO daje możliwość wyboru z 5 wariantów opłaty wstępnej i płatności do 10 rat.

- Zapytaj się również o Tarczę Ochronną ŻBK, to ulga dla frankowiczów. Płatność ratalna – jedyne 999 zł brutto / miesięcznie – na która stać niemal każdego, kto chce się uwolnić od nieuczciwego kredytu waloryzowanego do CHF, zarówno indeksowanego, jak i denominowanego.