|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Członkowie społeczności ŻBK wygrywają 100% postępowań sądowych o kredyt hipoteczny waloryzowany do CHF z Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce. Umowa kredytowa Raiffeisen (Polbank) już wielokrotnie została uznana za nieważną przez sądy powszechne. W niniejszym artykule dowodzimy, że można skutecznie unieważnić lub odfrankowić kredyt we frankach na przykładzie wyroków członków społeczności Życie Bez Kredytu.

Jak wygrywają frankowicze? Raiffeisen Polbank na przegranej pozycji

Skuteczne unieważnienie kredytu we frankach Raiffeisen Bank International jest praktycznie w zasięgu ręki każdego frankowicza. Kredytobiorcy posiadający kredyt Raiffeisen waloryzowany do CHF dysponują bardzo mocnymi narzędziami prawnymi, które pozwalają na uwolnienie od toksycznej umowy. Członkowie społeczności Życie Bez Kredytu wygrywają 100% pozwów wniesionych przeciwko Raiffeisen Bank International.

Sądy powszechne już wielokrotnie orzekały o abuzywności kredytów hipotecznych Raiffeisen. Warto również pamiętać o tym, że Raiffeisen Bank został ukarany przez UOKiK grzywną wysokości prawie 1,2 mln zł. Była to kara za dowolność w kształtowaniu kursów walutowych w kredytach indeksowanych lub denominowanych do franka szwajcarskiego

Zasady wyliczania kursów kupna i sprzedaży walut, od których zależy wielkość zadłużenia i wysokość poszczególnych rat płaconych przez kredytobiorców, to bardzo ważny element umowy o kredyt hipoteczny. Takich postanowień nie wolno jednostronnie zmieniać w umowach zawieranych na czas oznaczony, w których dochodzi do zadłużenia się konsumentów – pisze Tomasz Chróstny, prezes Urzędu Ochrony Konkurencji i Konsumentów.

Taki stan prawny bardzo sprzyja frankowiczom. Dlatego spłata kredytu we frankach Raiffeisen Bank nie musi być już koniecznością. W zasadzie każdą umowę kredytową zawartą z bankiem RBI przy odpowiedniej pomocy prawnej można unieważnić.

Frankowicz w wyniku wniesienia pozwu może uzyskać unieważnienie lub przewalutowanie kredytu Raiffeisen Bank. Niemniej znacznie bardziej prawdopodobne jest zakończenie sporu z bankiem poprzez unieważnienie kredytu, a właściwie uznanie umowy kredytowej za nieważną od samego początku jej zawarcia. Choć kluczowe decyzje Izby Cywilnej SN w sprawie abuzywnych umów kredytowych zostały odroczone, to obecne orzecznictwo sądów powszechnych skłania się ku uznawaniu umów frankowych za nieważne. W dodatku pod wpływem bardzo ważnego orzeczenia Sądu Najwyższego z dnia 16 lutego 2021 r. (sygn. akt III CZP 11/20) umowy są unieważniane zgodnie z zasadą dwóch kondykcji. Oznacza to, że frankowicz, pozywając bank, nie tylko uzyska unieważnienie umowy, wyzerowanie salda kredytu i usunięcie hipoteki banku z kredytowanej nieruchomości. Dodatkowo kredytobiorca odzyska wszystkie wpłacone raty kredytu oraz inne wniesione opłaty, o ile od momentu ich uiszczenia nie minęło więcej niż 10 lat.

Członkowie społeczności Życie Bez Kredytu vs Raiffeisen Polbank – kredyty hipoteczne

Sąd Okręgowy w Warszawie 10.02.2021 r. (sygn. akt XXV C 2665/19)

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu;

– Zasądzenie na rzecz frankowicza ponad 400 000 zł z odsetkami;

– Zwrot kosztów zastępstwa procesowego 20 900 zł;

– Saldo kredytu spadło z 1 000 000 zł do zera;

– Bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd unieważnił kredyt Polbank – umowa EFG Eurobank Ergasias S.A. Spółka Akcyjna Oddział w Polsce. Sędzia Paweł Duda zastosował teorię salda i oddalił roszczenie o zapłatę. Od wyroku będziemy się jeszcze odwoływać w związku z korzystnym dla frankowiczów wyrokiem Sądu Najwyższego z dnia 16 lutego 2021 r. (sygn. akt III CZP 11/20). Jednocześnie Sąd Okręgowy zasądził na rzecz kredytobiorcy zwrot części kosztów sądowych. Wymiar sprawiedliwości uznał klauzule indeksacyjne za nieważne, gdyż przyznawały bankowi prawo do ustalania kursu waluty zarówno przy wypłacie, jak i spłacie kredytu, w sposób arbitralny i jednostronny. Sąd stwierdził, że takie zapisy za sprzeczne z naturą stosunku zobowiązaniowego. W orzeczeniu wskazano na naruszenie 58 § 1 k.c. w zw. z art. 3531 k.c.

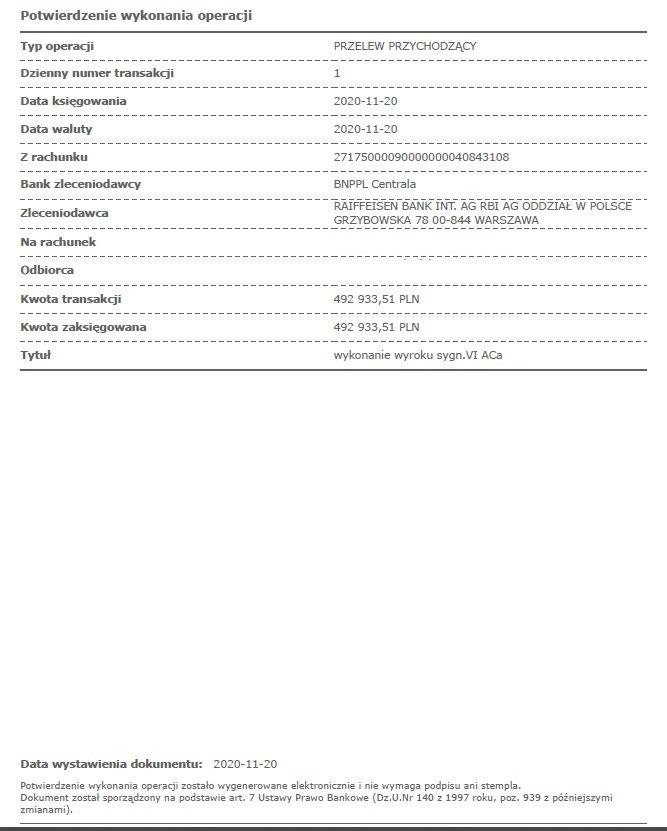

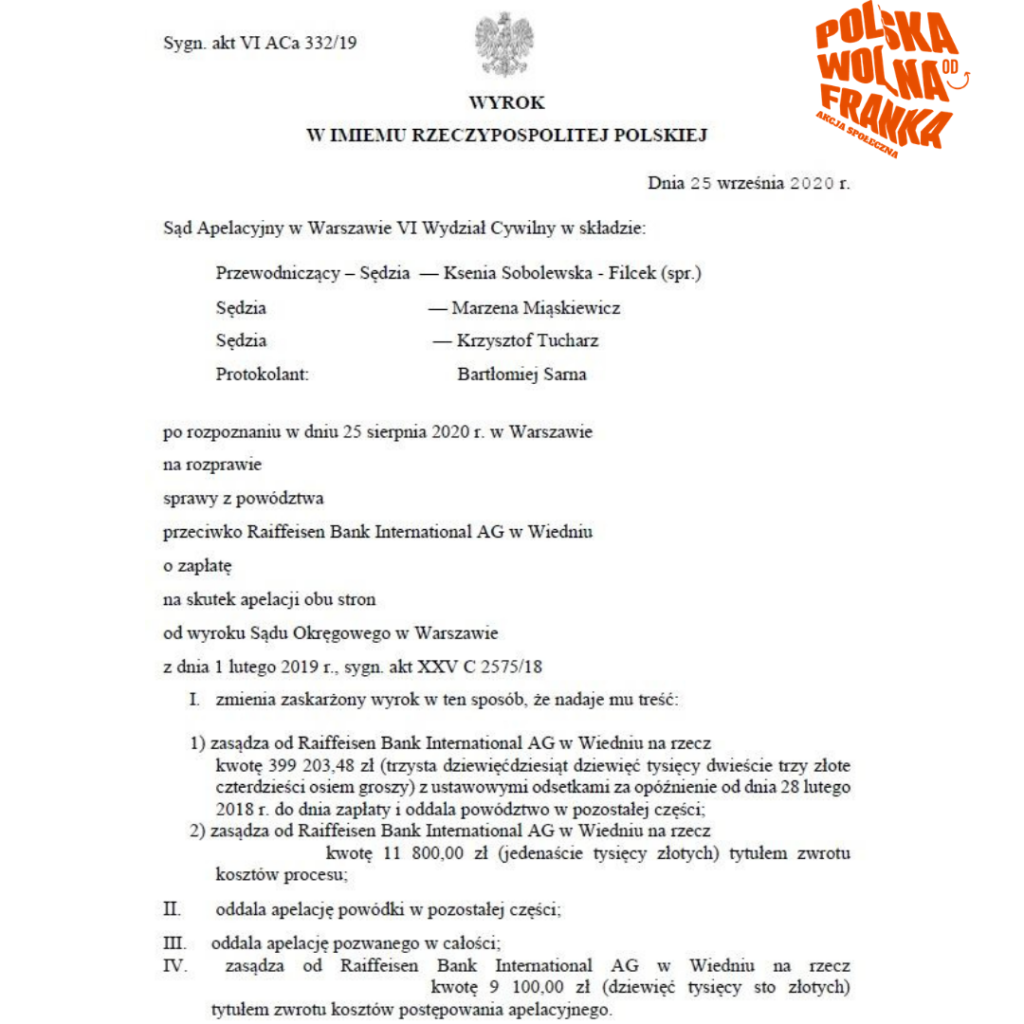

Sąd Apelacyjny w Warszawie 25.09.2020 r. (sygn. akt VI ACa 332/19) – unieważnienie na zasadzie dwóch kondykcji

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu;

– Zasądzenie na rzecz frankowicza ponad 400 000 zł z odsetkami;

– Zwrot kosztów zastępstwa procesowego 20 900 zł;

– Saldo kredytu spadło z 1 000 000 zł do zera;

– Bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd uznał argumenty przemawiające za unieważnieniem umowy i docenił staranność, jaką cały zespół ekspertów włożył w prowadzenie postępowania sądowego. Dzięki temu członek naszej społeczności może cieszyć się niesamowitymi korzyściami, a w szczególności może już wieść życie bez kredytu oraz bez hipoteki banku wpisanej do księgi wieczystej nieruchomości.

Radość byłej już frankowiczki Katarzyny Urbańskiej po usłyszeniu wyroku była niedopisania. Dla takich chwil naprawdę warto ciężko pracować. Zresztą zobaczcie sami:

Prawomocna Wygrana Członków Społeczności Życie Bez Kredytu – teoria dwóch kondykcji! Sąd Apelacyjny

To jest jeden z najlepszych dni w moim życiu. Po niespełna trzech latach walki z gigantem, jakim jest bank, w sprawie mojej umowy kredytowej zawartej we franku szwajcarskimi dziś okazało się, że umowa była nieważna. I to nie ja już mam kłopot, tylko bank ma kłopot. – mówi Katarzyna Urbańska, członki społeczności Życie Bez Kredytu. – Sąd stwierdził, że bank zawarł ze mną nieuczciwą, nieważną umowę, w której to kredytodawca był górą. Okazało się, że te umowy były niewłaściwie zawarte i w rzeczywistości były nie do spłacenia nawet przez moje dzieci – kontynuuje.

Do społeczności Życie Bez Kredytu dołączyłam, żeby w tej walce z bankiem nie być sama. Żeby mieć poczucie wsparcia i zaangażowania po drugiej stronie. I faktycznie, spotkania z ludźmi, z kancelarią, ze społecznością Życie Bez Kredytu dodało mi skrzydeł. Walka z bankiem to trochę walka Dawida z Goliatem i w tej walce nigdy nie chce się być samemu. W tej niełatwej walce bardzo pomogło mi to, że po drugiej stornie miałam ludzi, którzy uspokajali mnie, wspierali w każdej mojej decyzji, nie zostawili mnie samej sobie. Szczęśliwie jesteśmy już na finiszu tej walki. Bardzo istotne było dla mnie to, że społeczność Życie Bez Kredytu dała mi totalne wsparcie. Kolejne pisma z banku, kolejne groźby, kolejna próba zastraszania czy wymuszenia moich reakcji spotykały się z super wsparciem i super zaangażowaniem. Wiedziałam, jak odpowiadać, jak reagować, a to było właśnie najistotniejsze. Decyzja, którą podjęłam, a która nie była łatwa, była słuszną decyzją i na żadnym etapie nie byłam pozostawiona bez wsparcia – relacjonuje swoje doświadczenia ze współpracą z ŻBK była już frankowiczka Katarzyna Urbańska.

Sąd Okręgowy w Warszawie 21.09.2020 r. (sygn. akt XXV C 1508/19)

Korzyści dla frankowicza:

– Zasądzenie na rzecz frankowicza wraz z odsetkami ponad 150 000 zł;

– Saldo kredytu spadło o 501 998 zł;

– Wyeliminowanie całego mechanizmu indeksacji do CHF, czyli ryzyka walutowego z umowy.

W tej sprawie prawomocnie wyeliminowaliśmy postanowienia niedozwolone w dwóch umowach kredytowych z Raiffeisen Bank. Sąd w wyroku zaopiniował, że m.in. następujące zapisy umowy są bezskuteczne:

– „Kredyt jest indeksowany do waluty obcej CHF.”

– „Kredyt indeksowany do waluty obcej – kredyt, oprocentowany według stopy procentowej, opartej na stopie referencyjnej, dotyczącej waluty innej niż złote, którego wypłata oraz spłata odbywa się w oparciu o kurs waluty obcej do złotych według Tabeli.”

– „Tabela – tabela kursów walut obcych obowiązująca w Banku.”

– „W przypadku kredytów indeksowanych do waluty obcej wypłata kredytu następują w złotych według kursu nie niższego niż kurs kupna zgodnie z Tabelą obowiązującą w momencie wypłaty środków z kredytu. W przypadku wypłaty kredytu w transzach stosuje się kurs nie niższy niż kurs kupna zgodnie z Tabelą obowiązującą w momencie wypłaty poszczególnych transz. Saldo zadłużenia z tytuły kredytu wyrażone jest w walucie obcej i obliczane jest według kursu stosowanego przy uruchomieniu kredytu. W przypadku wypłaty kredytu w transzach, saldo zadłużenia z tytułu kredytu obliczane jest według kursów stosowane przy wypłacie poszczególnych transz. Aktualne saldo zadłużenia w walucie kredytu kredytobiorca otrzymuje listownie na podstawie postanowień §11.”

Sąd Okręgowy w Warszawie 28.08.2020 r. (sygn. akt XXV C 2417/19) – ustalenie nieważności i zabezpieczenie roszczenia

Korzyści dla frankowicza:

– Zasądzenie na rzecz frankowicza kwoty w wysokości 46 010,14 CHF wraz z odsetkami;

– Kwota w złotówkach jest przedmiotem dalszej części postępowania;

– Saldo kredytu spadło z 560 649,13 zł do zera;

– Zabezpieczenie roszczenia, czyli do prawomocnego wyroku kredytobiorca nie musi uiszczać comiesięcznych rat kredytu.

W niniejszej sprawie sędzia Kamil Gołaszewski w wyroku częściowym zadecydował, że zawarta umowa kredytowa pomiędzy członkiem naszej społeczności a Raiffeisen Bank jest nieważna od samego początku jej wejścia w życie. Ponadto sędzia uznał za słuszne zabezpieczyć roszczenie frankowicza, co było wówczas ogromnym sukcesem, gdyż tylko 20% wniosków o zabezpieczanie roszczenia było pozytywnie rozpatrywanych przez sądy. Zabezpieczenie roszczenia to ogromna korzyść i ulga dla frankowicza, oznacza bowiem zwolnienie kredytobiorcy z obowiązku spłaty comiesięcznych rat do czasu ogłoszenia prawomocnego wyroku.

Sąd orzekł w sentencji wyroku:

„Zastosowana w konkretnej umowie, będącej przedmiotem sporu, konstrukcja indeksacji obarczona była jednak wadą, która ostatecznie zdyskwalifikowała umowę, gdyż doprowadziła do jej nieważności. Dokonana w świetle przesłanek określonych w art. 58 § 1 k.c. kontrola postanowień umowy i regulaminu dotyczących zasad określania kursów waluty indeksacyjnej, stosowanych do wyliczenia salda kredytu, a następnie wysokości rat kapitałowo-odsetkowych, doprowadziła do wniosku, że są one sprzeczne z ustawą jako ukształtowane z naruszeniem właściwości (natury) stosunku prawnego, a więc z przekroczeniem określonych w art. 353, k.c. granic swobody umów.”

Nie zamartwiaj się dłużej o kurs franka – Raiffeisen Bank – uwolnij się od toksycznej umowy

Więcej informacji o naszych sukcesach z Raiffeisen Bank można znaleźć na naszym blogu: Raiffeisen Polbank – aktualne orzecznictwo. W świetle najnowszych orzeczeń w sprawach frankowych Raiffeisen Bank – dawny Polbank – stosował wzorzec umowy kredytu waloryzowanego do franka szwajcarskiego obarczony rażącymi niezgodnościami natury prawnej, które wykluczają zawarte umowy z obrotu. Sądy w sprawach Raiffeisen są również jednomyślne, co do niedozwolonych postanowień umownych, tj. klauzuli abuzywnych, które naruszają obowiązujące normy prawne i stawiają konsumentów – kredytobiorców w niekorzystnym położeniu.

Sąd Okręgowy w Warszawie w sprawie sygn. akt XXV C 3104/18, z dnia 23.01.2020 roku stwierdził:

„Sporna umowa kredytu została uznana przez Sąd za nieważną. Zawarte w umowie i regulaminie postanowienia określające sposoby wyliczenia kwoty kredytu podlegającej spłacie i wysokości rat kredytu są abuzywne, a tym samym nie wiążą powodów. W realiach sprawy niniejszej prowadzi to do nieważności umowy, gdyż zakwestionowane postanowienia określają główne świadczenia stron i bez nich nie sposób wykonywać umowy.

Zgodnie z art.385(1) §1 k.c. postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jak wskazał Sąd Najwyższy w wyroku II CSK 19/18 postanowienie umowne jest sprzeczne z dobrymi obyczajami, jeżeli kontrahent konsumenta, traktujący go w sposób sprawiedliwy, słuszny i uwzględniający jego prawnie uzasadnione roszczenia, nie mógłby racjonalnie spodziewać się, iż konsument ten przyjąłby takie postanowienie w drodze negocjacji indywidualnych. Natomiast w celu ustalenia, czy klauzula rażąco narusza interesy konsumenta, należy wziąć przede wszystkim pod uwagę, czy pogarsza ona jego położenie prawne w stosunku do tego, które, w braku odmiennej umowy, wynikałoby z przepisów prawa, w tym dyspozytywnych. Natomiast rażące naruszenie interesów konsumenta oznacza nieusprawiedliwioną dysproporcję, na niekorzyść konsumenta praw i obowiązków wynikających z umowy, skutkujące niekorzystnym ukształtowaniem jego sytuacji ekonomicznej oraz jego nierzetelne traktowanie.”

Chcesz pozwać bank i zacząć Żyć Bez Kredytu? Zgłoś się do nas, poprowadzimy Twoją sprawę tak, aby w przyszłości Życie Bez Kredytu było możliwe również dla Ciebie!