|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Kredyt hipoteczny Getin Bank waloryzowany do CHF jest nieważny. Kredyt we frankach Getin Bank zawiera klauzule niedozwolone i zgodnie z polskim oraz europejskim prawem nie powinien wywoływać skutków prawnych. Zobacz, jak członkowie społeczności ŻBK unieważniają umowę kredytową Getin Bank!

Członkowie społeczności Życie Bez Kredytu vs Getin Bank – przykładowe wyroki

Sąd Okręgowy Warszawa sygn. akt XXVIII C 3942/21 wyrok z dnia 02.11.2021 r.

Korzyści frankowicza:

– 43. z rzędu ustalenie nieważności na zasadzie teorii dwóch kondykcji.

– Sąd zasądził kwotę 119.391,99 PLN i 13.130,40 CHF.

– Zasądzone wszystkie koszty sądowe. Bank zostanie wykreślony z hipoteki kredytowanej nieruchomości po uprawomocnieniu się wyroku.

– Saldo kredytu spada z 250.000 zł do zera. Łączna korzyść ponad 450.000 zł z ewentualnym obowiązkiem zwrotu niespełna 200.000 zł o ile roszczenia banku nie jest przedawnione, o czym zdecyduje Sąd Apelacyjny. Sprawa trwała 7 miesięcy.

Sąd Okręgowy Warszawa sygn. akt XXV C 166/18 wyrok z dnia 14.09.2021 r.

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

– Zasądzone 238.466,07 PLN oraz 5100 CHF plus odsetki ustawowe za opóźnienie.

– Zwrot kosztów postępowania sądowego 13 500 PLN.

– Saldo kredytu spada z 300.000 do zera. Łączna korzyść ponad 600.000 zł.

Sąd Okręgowy Warszawa sygn. akt I C 3710/19 wyrok z dnia 09.09.2021 r.

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

– 73 828 zł oraz odsetki za opóźnienie. 6 434 zł tytułem kosztów procesu.

– Saldo kredytu spadło do zera.

– Po uprawomocnieniu się wyroku bank będzie wykreślony z hipoteki.

Sąd Okręgowy Warszawa sygn. akt XXIII C 3208/21 wyrok z dnia 20.07.2021 r.

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

– Zasądzona kwota z odsetkami

ponad 750.000 zł Odrzucony zarzut banku zatrzymania/potrącenia

– Saldo kredytu spada do zera i po uprawomocnieniu się wyroku bank będzie wykreślony z hipoteki

– Zwrot wszystkich kosztów postępowania Łączna korzyść ponad 1 mln zł.

Sąd Okręgowy Warszawa sygn. akt XXV C 1016/18 wyrok z dnia 02.07.2021 r.

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

–Sąd zasądził wszystkie kwoty dochodzone w ostatecznym roszczeniu

– pozew był prowadzony dynamicznie – co przyniosło zasądzenie na rzecz członka społeczności ŻBK, łącznie z odsetkami ponad 700.000 zł.

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

–Sąd zasądził wszystkie kwoty dochodzone w ostatecznym roszczeniu

– pozew był prowadzony dynamicznie – co przyniosło zasądzenie na rzecz członka społeczności ŻBK, łącznie z odsetkami ponad 700.000 zł.

Decyzja kredytowa Getin Bank jest nieważna – spektakularna wygrana członka społeczności Życie Bez Kredytu (syg. akt XXV C 306/18)

Getin Bank w starciu z frankowiczami społeczności Życie Bez Kredytu praktycznie nie ma żadnych szans. Jednym z ogromnych sukcesów naszych klientów była wygrana 5 listopada 2020 r. z Getin Noble Bank (syg. akt XXV C 306/18) w Sądzie Okręgowym w Warszawie. Sąd zastosował w wyroku teorię dwóch kondykcji, czyli najbardziej korzystne rozwiązanie dla frankowicza. W uzasadnieniu wyroku wymiar sprawiedliwości powołał się m.in. na prawo do mieszkania, czyli art. 75 ust. 1 Konstytucji (obowiązek władz publicznych prowadzenia polityki sprzyjającej zaspokojeniu potrzeb mieszkaniowych obywateli), a także z art. 76 Konstytucji, który wprowadza nakaz ochrony konsumentów przed działaniami zagrażającymi ich zdrowiu, prywatności i bezpieczeństwu oraz przed nieuczciwymi praktykami rynkowymi. Sąd w uzasadnieniu wyroku stwierdził, co następuje:

Skoro kredyt hipoteczny był przeznaczony na cele mieszkaniowe powoda, to kredytobiorca – konsument jest jednocześnie beneficjentem konstytucyjnego prawa do mieszkania. Ta okoliczność ma wpływ na kwestie interpretacji prawa w niniejszej sprawie. Zatem w wypadku kilku możliwości interpretacyjnych wynikających z wyboru różnych ścieżek wykładni należało dać pierwszeństwo tej, która realizuje pełniej cele konstytucyjne wskazane w art. 75 i 76 Ustawy Zasadniczej.

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Unieważnienie umowy i uwolnienie się od toksycznego kredytu;

– Uzyskanie całości dochodzonej kwoty 765 539,34 zł wraz z odsetkami (ok 100 000 zł);

– Zwrot kosztów zastępstwa procesowego 11800 zł;

– Saldo kredytu spadło z ponad 2 200 000 do zera, a po uprawomocnieniu wyroku bank będzie zobowiązany wypisać się z hipoteki kredytowanej nieruchomości;

– Łączna korzyść to ponad 3 000 000 zł

Getin Bank – kredyty hipoteczne waloryzowane do franka łamią zapisy Dyrektywy 93/13 (sygn. akt XXV C 1046/17)

Kolejnym wygranym wyrokiem z Getin Noble Bank jest sprawa o sygn. akt XXV C 905/19. Sąd Okręgowy w Warszawie unieważnił umowę, a w uzasadnieniu wyroku orzekł, że umowa kredytu jest sprzeczna z zapisami art. 385 Kodeksu Cywilnego oraz zapisami Dyrektywy 93/13:

Zgodnie z art.385(1) §1 k.c. postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jak wskazał Sąd Najwyższy w przywołanym wyroku II CSK 19/18 postanowienie umowne jest sprzeczne z dobrymi obyczajami, jeżeli kontrahent konsumenta, traktujący go w sposób sprawiedliwy, słuszny i uwzględniający jego prawnie uzasadnione roszczenia, nie mógłby racjonalnie spodziewać się, iż konsument ten przyjąłby takie postanowienie w drodze negocjacji indywidualnych. Natomiast w celu ustalenia, czy klauzula rażąco narusza interesy konsumenta, należy wziąć przede wszystkim pod uwagę, czy pogarsza ona jego położenie prawne w stosunku do tego, które, w braku odmiennej umowy, wynikałoby z przepisów prawa, w tym dyspozytywnych. Natomiast rażące naruszenie interesów konsumenta oznacza nieusprawiedliwioną dysproporcję, na niekorzyść konsumenta praw i obowiązków wynikających z umowy, skutkujące niekorzystnym ukształtowaniem jego sytuacji ekonomicznej oraz jego nierzetelne traktowanie.

(…)

W ocenie Sądu Okręgowego § 1 ust. 1 umowy w zakresie, w jakim przewiduje indeksowanie kredytu kursem CHF, § 9 ust. 2 i §10 ust. 3 umowy nie spełniają określonego w 4 ust 2 Dyrektywy 93/13 oraz w art. 385 1 § 1 zd. 2 k.c. wymogu transparentności. Są one niejednoznaczne, ponieważ w chwili zawarcia umowy (ta data jest miarodajna dla oceny postanowień; por. uchwała składu 7 sędziów Sądu Najwyższego z dnia 20 czerwca 2018 r., sygn. akt III CZP 29/17) konsument nie był w stanie ocenić wysokości własnego zobowiązania, a zatem skutków ekonomicznych wynikających z zawartej umowy.

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Wymiar sprawiedliwości zasądził na rzecz kredytobiorcy kwotę 1 479 741 zł z odsetkami;

– Saldo kredytu spadło do zera;

– Wykreślenie banku z hipoteki.

16 wygrana z rzędu na zasadzie teorii dwóch kondykcji – Sygn.akt XXV C 1016/19

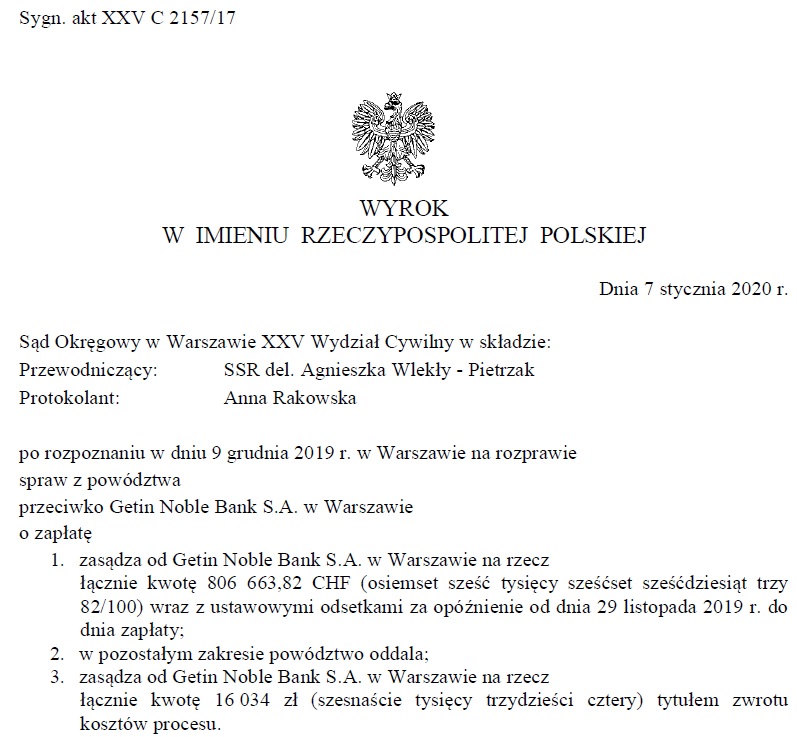

Spłata kredytu we frankach Getin Bank nie musi być dłużej Twoim obowiązkiem– sygn. akt XXV C 2157/17:

Pisząc o naszych wygranych z Getin Bank, nie sposób nie wspomnieć o jednej z najwyższych sum, którą zasądzono na rzecz frankowicza. Jeszcze do niedawna (ponieważ 3 września 2020 roku podbiliśmy własny rekord i w sporze z Deutsche Bank Polska S.A. członek naszej społeczności uzyskał jeszcze większą sumę korzyści w wysokości 4 550 000 zł – więcej szczegółów w naszym artykule: Rekordowa wygrana Frankowicza z DB w Polsce – 4 550 000 zł!!!) rekordowym wyrokiem w sprawach związanych z abuzywnymi umowami frankowymi było orzeczenie Sądu Okręgowego w Warszawie z dnia 7 stycznia 2020 r. o sygn. akt XXV C 2157/17.

Najważniejsze aspekty uzasadnienia tego wyroku to:

– Zdaniem Sądu uznać należy, że nie jest możliwe dalsze obowiązywanie takiej umowy, bowiem jej treść będzie naruszać granice swobody umów, zaś taka czynność prawna musi zostać uznana za nieważną z racji sprzeczności z ustawą, polegającą na naruszeniu granic swobody umów (art. 58 § 1 k.c. w zw. z art. 353[1] k.c.).

– Uznanie nieważności umowy z powyższego powodu zmierza do przywrócenia równowagi pomiędzy stronami, bowiem nie naraża żadnej ze stron na konieczność pozostawania w stosunku cywilnoprawnym, którego istnienie sprzeczne byłoby z zasadami słuszności kontraktowej, a także skutecznie zniechęci przedsiębiorcę – bank do stosowania postanowień umownych o takiej treści jak w § 13 i 14 regulaminu.

– Wobec przyjęcia, że z opisanych wyżej względów umowa kredytu jest nieważna, bez znaczenia pozostaje zawarcie przez strony aneksów do niej.

– Należy do tego także dodać, w ocenie Sądu, iż wyroki Trybunału Sprawiedliwości Unii Europejskiej wydane w trybie prejudycjalnym, które mają skutek nie tylko w postępowaniu przed sądem krajowym, który zwrócił się do TSUE o wykładnię, ale zgodnie z doktryną acte eclaire, wykładnia prawa unijnego może być stosowana także w innych postępowaniach przed sądami krajowymi, także w innych państwach członkowskich.

– Zgodnie z art. 3 ust. 1 dyrektywy, klauzulę umowną, która nie została uzgodniona indywidualnie, należy uznać za niedozwoloną, jeżeli, naruszając zasadę dobrej wiary, powoduje istotną i nieusprawiedliwioną dysproporcję praw i obowiązków kontraktowych na niekorzyść konsumenta. Odpowiednikiem tego przepisu jest art. 385[1] § 1 zd. pierwsze kc.

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Wymiar sprawiedliwości zasądził na rzecz kredytobiorcy kwotę 806 663,82 CHF wraz z ustawowymi odsetkami za opóźnienie od dnia 29 listopada 2019 r. do dnia zapłaty;

– Zasądzenie od Getin Noble Bank S.A. w Warszawie kwoty 16 034 zł tytułem zwrotu kosztów procesu;

– Saldo kredytu spadło do zera;

– Wykreślenie banku z hipoteki;

– Łączna wartość korzyści to ponad 3 500 000 zł!