|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Sądy powszechne już wielokrotnie orzekły o abuzywności klauzul znajdujących się w kredytach hipotecznych DB. Ponadto Deutsche Bank Polska został ukarany przez UOKiK grzywną wysokości prawie 7 mln zł. To kara za stosowanie niedozwolonych klauzul we wzorcach umów kredytów denominowanych we franku szwajcarskim lub euro, które nieprecyzyjnie określały wysokość kursów walut obcych i możliwości ich zmiany. Taki stan prawny bardzo sprzyja frankowiczom.

Unieważniony Deutsche Bank kredyt hipoteczny – opłaty dokonane nie dawniej niż 10 lat wstecz zostaną zwrócone frankowiczom

Frankowicz ze społeczności ŻBK w wyniku wniesienia pozwu uzyskuje unieważnienie kredytu Deutsche Bank. Należy podkreślić, że teoria dwóch kondykcji jest najbardziej prawdopodobnym skutkiem uznania (stwierdzenia) umowy kredytowej za nieważną od samego początku jej zawarcia – ex ante. Jak widać bez znaczenia była tu uchwała Izby Cywilnej SN, gdyż kluczowe jest orzecznictwo TSUE. Obecne orzecznictwo sądów powszechnych skłania się ku uznawaniu umów frankowych za nieważne. W dodatku pod wpływem bardzo ważnego orzeczenia Sądu Najwyższego z dnia 16 lutego 2021 r. (sygn. III CZP 11/20) umowy są unieważniane zgodnie z zasadą dwóch kondykcji. Oznacza to, że nie tylko umowa kredytu będzie uznana za nieważną, saldo kredytu spadnie do zera i bank wypisze się z hipoteki kredytowanej nieruchomości. Dodatkowo kredytobiorca odzyska wszystkie wpłacone raty kredytu oraz inne wniesione opłaty, o ile od momentu ich uiszczenia nie minęło więcej niż 10 lat. Nie przedawnia się całe roszczenie, tylko raty ponad 10 lat wstecz od dnia złożenia pozwu. Co miesiąc przedawnia się więc bezpowrotnie jedna rata.

Umowa kredytowa Deutsche Bank – rekordowa wygrana frankowicza (sygn. akt VI C 1848/19)

Warto przypomnieć dotychczasowy rekord, który padł na ławach sądowych w sprawach frankowych. Ten spektakularny sukces, oczywiście, należy do członka społeczności Życie Bez Kredytu. Frankowicz prawomocnym wyrokiem osiągnął łączną korzyść w wysokości aż 4 550 000 zł. Decyzją sądu Deutsche Bank został zobowiązany do zwrotu całości kwot dochodzonych pozwem, czyli ponad 18 000 CHF wraz z odsetkami, a także kosztami zastępstwa procesowego. Saldo kredytu spadło z 2 097 779 zł do zera. Pozostałe kwoty 330 000 zł i 500 000 CHF są już dochodzone w drodze egzekucji (zgodnie z obraną strategią). Sąd unieważnił kredyt z zastosowaniem teorii dwóch kondykcji.

Sąd Rejonowy uznał niniejszą umowę kredytu jako bezwzględnie nieważną. W uzasadnieniu wyroku sędzia stwierdził, że umowa nie spełnia wymogów prawa bankowego (artykułu 69 ustawy 1 i ustawy 2) stawianymi przed umowami kredytowymi. W ocenie sądu w przedmiotowej sprawie mechanizm wypłaty kwoty kredytu, czyli mechanizm przekazywania określonych środków pieniężnych do dyspozycji kredytobiorcy, był określony w sposób niezgodny z celem, z którym kredyt został udzielony.

Jeżeli kredytobiorca wnioskuje do instytucji finansującej i występuje do banku z wnioskiem udzielenia kredytu o określonej kwocie, to powinien mieć możliwość, a także pewność, że tę kwotę otrzyma, że taka kwota zostanie mu wypłacona – mówił Sędzia SR Szymon Łukasiewicz. – Jednak w niniejszej sprawie to założenie nie zostało spełnione. Na skutek zastosowania klauzul waloryzacyjnych kredytobiorca w dacie zawarcia umowy kredytu w istocie nie wie, jaka kwota zostanie mu pozostawiona do dyspozycji. (…). W efekcie kredytobiorca mógł otrzymać kwotę zarówno wyższą, jak i niższą, od kwoty, o której przyznanie do banku wnioskował. Taka sytuacja miała miejsce w niniejszej sprawie. Kredytobiorca wnioskował o udzielnie kredytu w kwocie o ponad 200 000 zł wyższej niż kwota ostatecznie otrzymana do dyspozycji kredytobiorcy. W ocenie sądu takie sformułowanie mechanizmu wypłacenia środków pieniężnych do dyspozycji kredytobiorcy skutkuje niezgodnością umowy kredytu z założeniami określonymi na podstawie przepisów prawa bankowego artykułu 69 – kontynuował.

Więcej szczegółów o niniejszym wyroku można przeczytać w artykule: Rekordowa wygrana Frankowicza z DB w Polsce – 4 550 000 zł!!!

Członkowie społeczności Życie Bez Kredytu vs Deutsche Bank – przykładowe wyroki

Sąd Okręgowy Warszawa sygn. akt IV C 1012/19 wyrok z dnia 09.09.2021 r.

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

– Zasądzona kwota ponad 571 425 PLN

– odsetki ustawowe za opóźnienie 13 417 PLN zwrot kosztów.

Saldo kredytu spadło do zera i bank będzie wykreślony z hipoteki po uprawomocnieniu się wyroku.

Łączna korzyść ponad 1,2 mln zł

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

– Saldo kredytu spadło z około 800.000 zł do zera

– Kredytobiorcy otrzymają w całości koszty postępowania sądowego.

– Po uprawomocnieniu się wyroku bank będzie wykreślony z hipoteki.

Sąd Okręgowy Warszawa sygn. akt II C 840/18 wyrok z dnia 25.02.2021 r.

Korzyści frankowicza:

– Sąd ustalił nieważność umowy na zasadzie teorii dwóch kondykcji.

– zasądzono od banku 5701,17 PLN i 5772,66 CHF.

– Saldo kredytu spadło z 222.577 PLN do zera.

– Po uprawomocnieniu się wyroku bank będzie wykreślony z hipoteki.

Wyrok zaoczny – Sąd Okręgowy w Warszawie w wydziale III Cywilnym wyrok z dnia 09.02.2021 r.

Korzyści frankowicza:

– Bank zwróci powodowi kwoty w wysokości 93.433,85 zł oraz 45.929,67 CHF

– Zwycięstwo na zasadzie teorii dwóch kondykcji

– Zwrot kosztów procesu 11.817 zł

– Nadaje wyrokowi rygor natychmiastowej wykonalności

Sąd Okręgowy Warszawa – Praga (sygn. akt II C 840/18) wyrok z dnia 25.02.2021 r.

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu;

– Bank zwróci powodowi kwoty w wysokości 5 701,17 PLN i 5 772,66 CHF;

– Saldo kredytu spadło z 222 577 PLN do zera;

– Bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd Okręgowy w Warszawie (sygn. akt II C 457/19) wyrok z dnia 29.01.2021 r.

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu;

– Bank zwróci powodowi kwoty w wysokości 11 817 PLN i 59 890,25 CHF;

– Saldo kredytu spadło z ok 360 000 zł do zera;

– Bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd Rejonowy dla Warszawy-Śródmieścia (sygn. akt VI C 168/20) wyrok z dnia 27.11.2020 r.

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu na podstawie teorii dwóch kondykcji;

– Łączna korzyść to ponad 3 000 000 PLN;

– Saldo kredytu spadło do zera;

– Bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd okręgowy w Warszawie (sygn. akt I C 1089/18) wyrok z dnia 16.07.2020 r.

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu na podstawie teorii dwóch kondykcji;

– Bank zwróci powodowi kwoty w wysokości 325 834,49 PLN oraz 52 712,24 CHF wraz z odsetkami i kosztami zastępstwa procesowego (11 834PLN), łącznie ok. 550 000 PLN;

– Saldo kredytu spadło z 786 995 PLN do zera;

– Łączna korzyść to ponad 1 336 000 zł;

– Bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

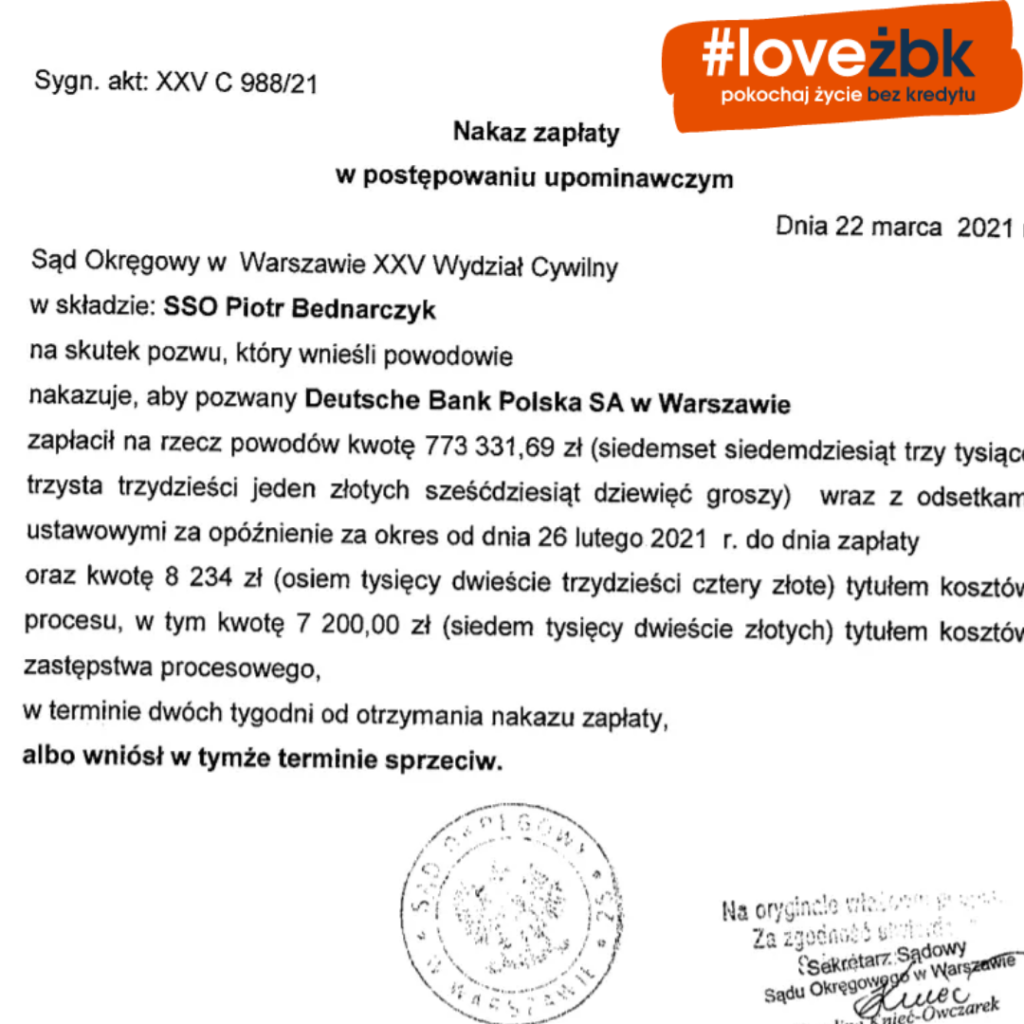

DB kredyty hipoteczne – nakaz zapłaty w postępowaniu upominawczym

Kolejne wyroki w sprawie umów kredytowych waloryzowanych do CHF z całą pewnością będą dla frankowiczów tak samo dobre albo jeszcze lepsze. Bowiem zgodnie z wydanym wyrokiem SN z dnia 16 lutego 2021 r. unieważnienie umowy powinno odbyć się z zastosowaniem teorii dwóch kondykcji. Pokłosie tej decyzji Sądu Najwyższego ujawnia się w ostatnich orzeczeniach sądów powszechnych. Sędzia, który dotychczas był orędownikiem teorii salda, pierwszy raz wydał wyrok na zasadzie dwóch kondycji, a do tego od razu z nakazem zapłaty.

22 marca 2021 r. sąd unieważnił umowę Deutsche Bank członka społeczności ŻBK już po dwóch miesiącach od złożenia pozwu (sygn. akt XXV C 988/21).

Korzyści frankowicza:

– Ustalenie nieważności umowy kredytu na podstawie teorii dwóch kondykcji;

– Zwrot kwoty 773 331,69 PLN;

– Zwrot ustawowych odsetek za opóźnienie od dnia 26 lutego 2021 r. do dnia zapłaty;

– Zwrot kosztów zastępstwa procesowego w kwocie 8 234 PLN