|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Frankowiczu, unieważnij swój kredyt hipoteczny PKO BP. Kredyt we frankach PKO BP zawiera klauzule niedozwolone i zgodnie z polskim oraz europejskim prawem jest nieważny od samego początku jego zawarcia. Zobacz, jak wygrywają członkowie społeczności ŻBK!

Jak wygrywają frankowicze? PKO BP bez żadnych szans

Unieważnienie lub przewalutowanie kredytu PKO BP jest możliwe praktycznie dla każdego frankowicza. Aby uwolnić się od toksycznego franka, należy skorzystać z pomocy zaufanej pomocy prawnej i pozwać bank. ŻBK jest liderem na rynku w zakresie pomocy dla frankowiczów. W ostatnim czasie aż 100% prawomocnie zakończonych spraw to unieważnienia na zasadzie teorii dwóch kondykcji. Umowa kredytowa PKO BP wielokrotnie już była oceniany przez sądy, które potwierdziły nieważność zawartego kredytu pomiędzy bankiem a konsumentem. Regulamin kredytowy PKO BP dla pożyczek we franku niewątpliwie narusza obowiązujące w Polsce przepisy prawa.

W ofercie PKO BP kredyty hipoteczne znajdowały się produkty umożliwiające zawarcie umów powiązanych z frankiem szwajcarskim pod nazwami „Własny Kąt” oraz „Mix”. Konstrukcja wymienionych umów jest sprzeczna z obowiązującymi przepisami, wobec czego kredyty te powinny zostać uznane za nieważne. Zasadność kwestionowania ważności tych umów kredytu wynika również z wielu opinii prawnych dostępnych w prasie prawniczej oraz ekonomicznej. Ponadto o wadliwości prawnej wymienionych umów kredytowych wypowiadały się już takie organy strzegące sprawiedliwości jak Rzecznik Finansowy i Rzecznik Praw Obywatelskich.

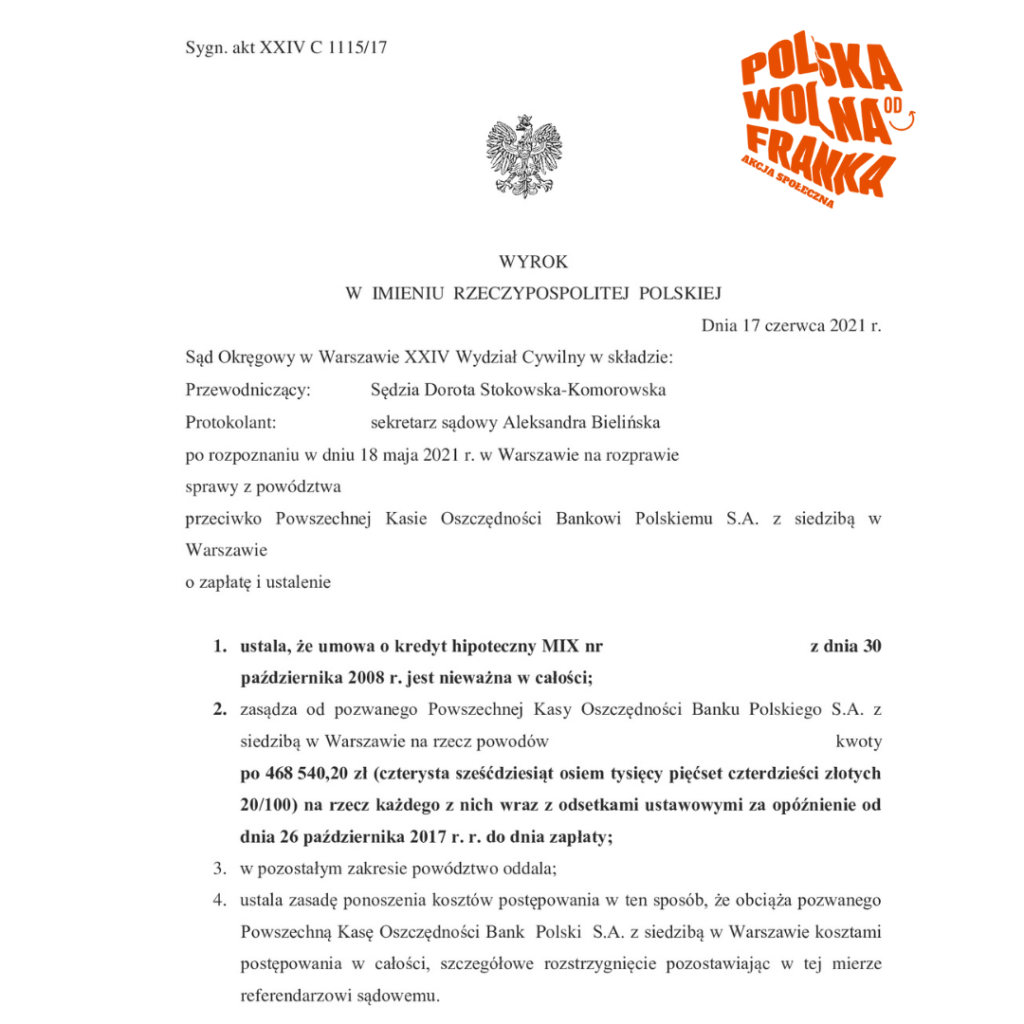

Decyzja kredytowa Bank PKO BP jest nieważna – wygrana członka społeczności Życie Bez Kredytu (sygn. akt XXIV C 1115/17)

Bank PKO BP w starciu z frankowiczami społeczności Życie Bez Kredytu w zasadzie nie ma żadnych szans. Jednym z naszych ostatnich sukcesów była wygrana 17 czerwca 2021 r. w Sądzie Okręgowym w Warszawie. Sprawa dotyczyła kredytu „Mix”. Umowa została unieważniona na podstawie braku kwoty kredytu, czyli braku essentialia negotii. Ponadto sąd stwierdził abuzywność klauzul, bez których ta umowa nie może dalej istnieć.

Wymiar sprawiedliwości uznał również nasze stanowisko procesowe w kwestii chęci zatrzymania przez bank kapitału pierwotnie wypłaconego kredytobiorcy. Sąd po zbadaniu tej spraw stwierdził, że nie była to umowa wzajemna, więc bank nie ma podstaw prawnych do tego typu roszczenia. Dodatkowo, zdaniem sądu, takie roszczenie banku byłoby już przedawnione, bowiem roszczenie banku przedawnia się z upływem 3 lat, a te trzy lata najpóźniej liczymy od dnia złożenia pozwu. Zatem kolejny raz wymiar sprawiedliwości potwierdził, że roszczenia banków o zwrot kapitału są bezzasadne.

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Unieważnienie umowy i uwolnienie się od toksycznego kredytu;

– Zasądzenie wszystkich kwot dochodzonych pozwem (w PLN i CHF) oraz odsetki ustawowe i koszty procesowe – łącznie 1 000 000 PLN;

– Saldo kredytu spadło z ok 900 000 PLN do zera;

– Po uprawomocnieniu się wyroku bank będzie zobowiązany wypisać się z hipoteki kredytowanej nieruchomości.

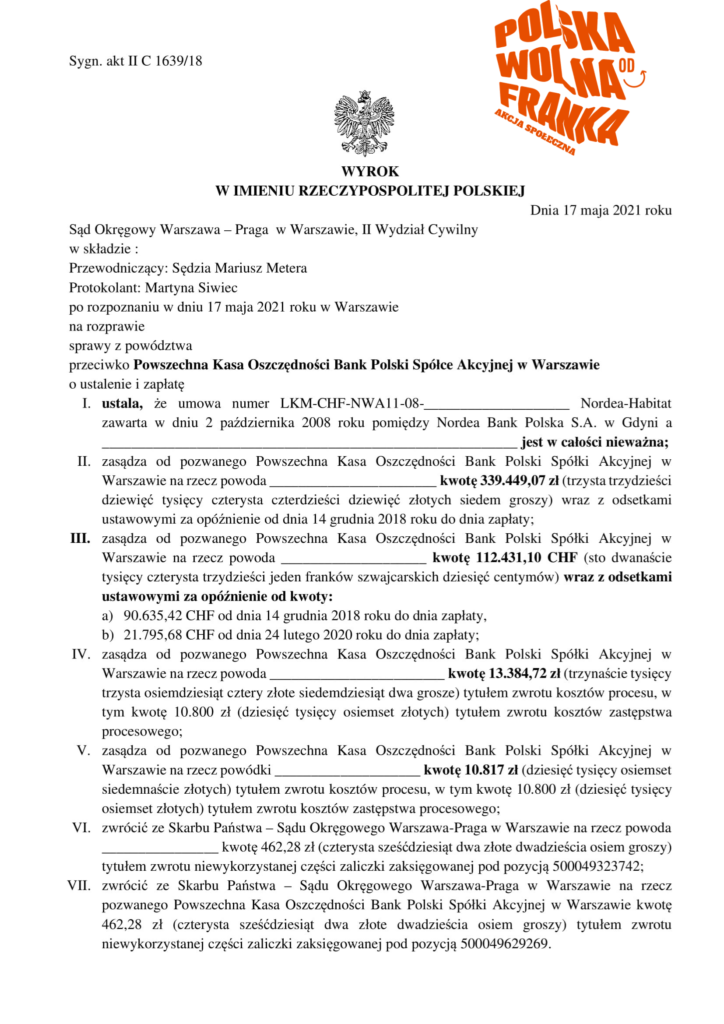

Przestań zamartwiać się o kurs franka – Bank PKO BP powinien oddać frankowiczom niesłusznie pobierane raty kredytu (sygn. akt. II C 1639/18)

Kolejnym wyrokiem, który potwierdza, że nie ma żadnego sensu czekać na uchwałę Izby Cywilnej Sądu Najwyższego w sprawie frankowiczów, jest orzeczenie Sądu Okręgowego Warszawa-Praga (sygn. akt. II C 1639/18) z dnia 17 maja 2021 r. Sąd w osobie SSO Mariusza Metera ustalił bezwzględną nieważność umowy członka społeczności ŻBK na zasadzie teorii dwóch kondykcji. Tym razem sprawa dotyczyła kredytu „Nordea-Habitat”.

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Zasądzenie 339 449,07 PLN oraz 112 431,10 CHF wraz odsetkami za czas procesu (ok. 80 000 PLN na dziś);

– Zwrot wszystkich kosztów postępowania sądowego – 24 184 PLN;

– Saldo kredytu spadło do zera z o.k 1 200 000 PLN;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości.

Łączna wartość korzyści to ok. 2 000 000 PLN!!

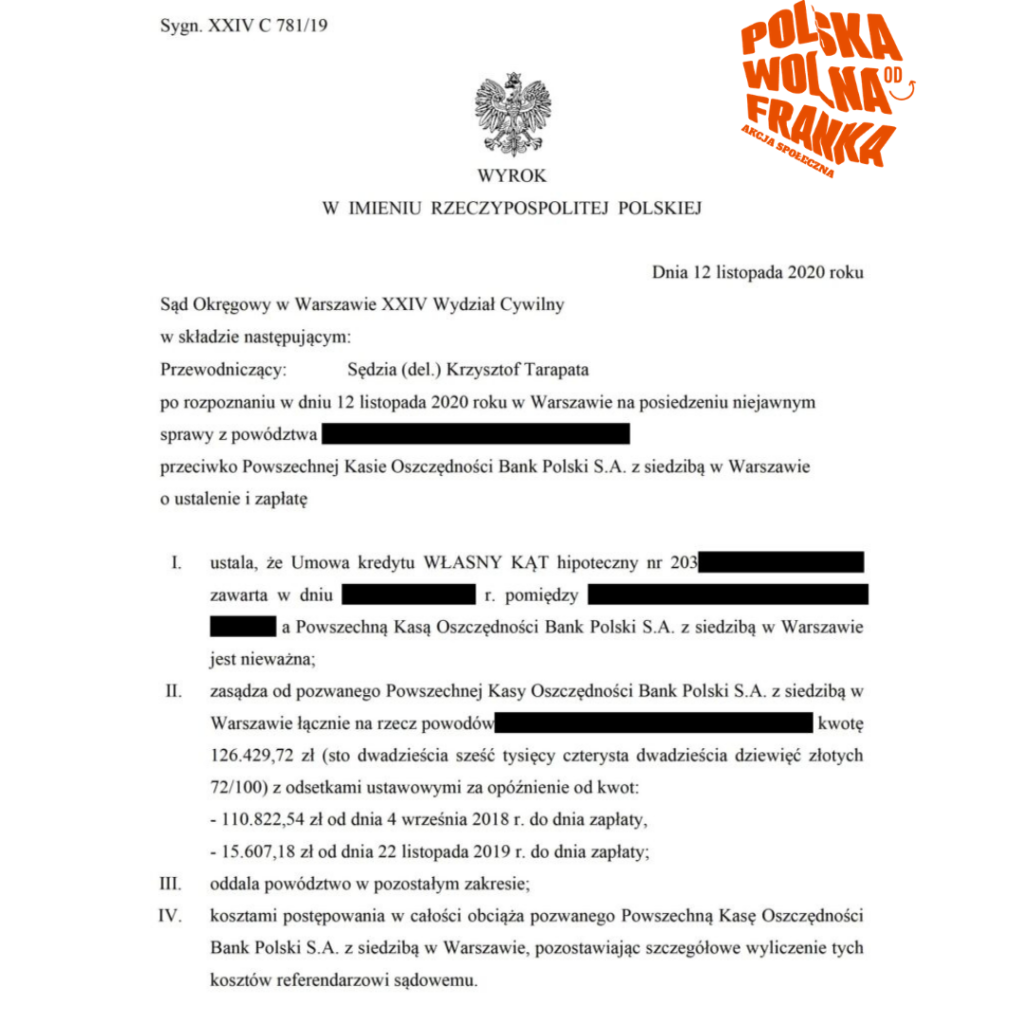

Bank PKO BP kredyt hipoteczny – marża była dowolnie kształtowana przez bank (sygn. akt XXIV C 781/19)

Kredyty frankowe PKO BP są uznawane przez krajowe sądy za abuzywne, a w konsekwencji za nieważne, ponieważ kwota podlegająca spłacie była dowolnie kształtowana przez kredytodawcę. Jednostronne kształtowanie treści stosunku prawnego w czasie jego trwania jest sprzeczne z dobrymi obyczajami i rażąco narusza interesy konsumentów. W wyroku z dnia 12 listopada 2020 r. (sygn. akt XXIV C 781/19) w sprawie kredytu „Własny kąt” Sąd Okręgowy w Warszawie w uzasadnieniu stwierdził, co następuje:

„Możliwość arbitralnego ustalania kursu CHF przez bank – co zostało poddane szerszej analizie wyżej, przy okazji rozważania kwestii nieważności umowy – czyli w istocie jednostronnego kształtowanie treści stosunku prawnego w czasie jego trwania, niewątpliwie jest sprzeczne z dobrymi obyczajami i rażąco narusza interesy kredytobiorców (konsumentów). Dobre obyczaje to reguły postępowania niesprzeczne z etyką i moralnością. Sprzeczne z dobrymi obyczajami są: niedoinformowanie drugiej strony umowy, spowodowanie jej dezorientacji, wywołanie u klienta błędnego przekonania, wykorzystanie niewiedzy klienta lub jego naiwności, ukształtowanie stosunku prawnego niezgodnie z zasadą równorzędności stron. Sprzeczne z dobrymi obyczajami są działanie potocznie określane jako nieuczciwe, nierzetelne, odbiegające od przyjętych standardów postępowania (T. Szanciło w glosie do uchwały SN z 13 stycznia 2011 r., III CZP 119/10, Glosa 2012/2/71-75). Rażące naruszenie interesów konsumenta ma miejsce, gdy umowa przewiduje nieusprawiedliwione dysproporcje, na niekorzyść konsumenta, w rozłożeniu umownych praw i obowiązków. Chodzi o zawarcie w umowie postanowień, które szczególnie mocno godzą w interesy majątkowe konsumenta.”

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Zasądzenie na podstawie teorii dwóch kondykcji 130 000 PLN;

– Saldo kredytu spadło do zera z ok. 170 000 PLN;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości.

Łączna wartość korzyści to ok. 300 000 PLN!!

Bank PKO BP kredyt hipoteczny – opłaty od frankowiczów były pobierane nienależnie (sygn. akt III C 266/18)

W wyroku z dnia 2 czerwca 2020 r., sygn. akt III C 266/18, sąd, orzekając o nieważności umowy kredytu przy zastosowaniu teorii dwóch kondykcji, stwierdził, że w chwili zawarcia umowy frankowicze nie zostali poinformowani, ile będą wynosiły opłaty związane z udzielonym kredytem. W umowie nie określono w sposób rzetelny mechanizmu przeliczającego kurs franka. Sąd Okręgowy w Warszawie (Ewa Jończyk), zważył, co następuje:

„Jak wskazuje art. 385 § 2 zdanie 1 k.c. wzorzec umowy powinien być sformułowany jednoznacznie i w sposób zrozumiały. Postanowienia niejednoznaczne tłumaczy się na korzyść konsumenta. Nie sposób natomiast uznać, że analizowane postanowienia umowne dotyczące mechanizmu waloryzacji spełniają rygory wskazania mechanizmu określenia szczegółowych sposobów i terminów ustalania kursu wymiany walut, na podstawie którego wyliczana jest m.in. kwota kredytu i rat kapitałowo-odsetkowych.

Nie sposób zatem uznać, że kredyt denominowany jest kredytem walutowym (vide wyrok Sądu Najwyższego z dnia 7 listopada 2019 r., IV CSK 13/19). Element walutowy pojawia się w umowie jedynie wyłącznie na potrzeby określenia pierwotnej wysokości kredytu, a następnie – ma wpływ na ustalaną wysokość rat kredytowych.

Analizowane postanowienia umowne zawarte w § 4 ust. 2 (…) i § 21 ust. 1 były sformułowane w sposób niejednoznaczny – odwoływały się bowiem do nieweryfikowalnego w dacie zawarcia umowy, arbitralnie ustalanego przez Bank kursu waluty, bez określenia precyzyjnego działania mechanizmu jej wymiany.

W ocenie Sądu pozwany Bank nie dopełnił przy zawieraniu umowy obowiązków informacyjnych, albowiem konsumenci nie byli w sposób jednoznaczny i czytelny poinformowani o wszelkich kosztach, jakie będą musieli ponieść z tytułu zaciągniętego kredytu. Poza kontrolą konsumentów pozostawało uprawnienie Baku do jednostronnego ustalania stosowanych kursów, które wpływały na wysokość środków pozostawionych do dyspozycji kredytobiorców, czym wypełniono dyspozycję przepisu art. 385[3] pkt. 19 k.c.

Każdy z powodów, wskazując na nieważność umowy kredytu, wskazał, że wie jakie skutki wiążą się z uznaniem przez Sąd nieważności umowy – w szczególności odnośnie obowiązku zwrotu wzajemnie spełnionych świadczeń.

Jak stanowi art. 410 § 2 k.c., świadczenie jest nienależne, jeżeli czynność prawna zobowiązująca do świadczenia była nieważna i nie stała się ważna po spełnieniu świadczenia. Nieważność umowy o kredyt zawartej przez strony skutkowała uznaniem za zasadne żądania powodów o zwrot tego, co na jej podstawie świadczyli w okresie od dnia 3 września 2008 roku do dnia 1 lutego 2018 roku.”

Osiągnięte korzyści dla członka społeczności Życie Bez Kredytu:

– Zasądzenie kwoty 340 000 PLN na rzecz frankowicza;

– Saldo kredytu spadło do zera z 522 124 PLN;

– Bank został wykreślony z hipoteki kredytowej nieruchomości.

Łączna wartość korzyści to ponad 860 000 PLN!

Frankowiczu, spłata kredytu we frankach PKO BP nie musi być już dłużej Twoim obowiązkiem! Pozwij bank z profesjonalistami ŻBK!

Aż ponad 98% wszystkich pozwów złożonych przez członków społeczności Życie Bez Kredytu kończy się sukcesem frankowicza. Środowisko prawne niezwykle sprzyja posiadaczom nieuczciwych umów kredytowych waloryzowanych do CHF. Należy pamiętać, że tylko na drodze sądowej można skutecznie uwolnić się od toksycznego kursu franka i odzyskać niesłusznie pobierane przez bank pieniądze.

Pozostałe wygrane z bankiem PKO BP frankowiczów naszej społeczności to m.in.:

Sąd Okręgowy w Bielsko-Białej, sygn. akt I C 1113/19, wyrok z dnia 19.03.2020 r.

Sąd Apelacyjny w Białymstoku, sygn. akt I Aca 739/18, wyrok z dnia 28.02.2020 r. – nieważność umowy

Sąd Okręgowy w Toruniu, sygn. akt I C 617/19, wyrok z dnia 26.02.2020 r.

Sąd Rejonowy Warszawa-Mokotów, sygn. akt XVI C 1230/17, wyrok z dnia 24.02.2020 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 2313/18, wyrok z dnia 07.02.2020 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 324/18, wyrok z dnia 20.12.2019 r.

Sąd Okręgowy w Warszawie, sygn. akt. V Ca 1979/18, wyrok z dnia 20.11.2019 r. – utrzymanie wyroku sądu I instancji stwierdzającego, iż umowa jest nieważna

Sąd Rejonowy dla Warszawy Żoliborza, sygn. akt II C 1133/17, wyrok z dnia 25.06.2019 r. – umowa nieważna

Więcej o wygranych z bankiem PKO BP można znaleźć na naszym blogu: PKO BP – aktualne orzecznictwo.