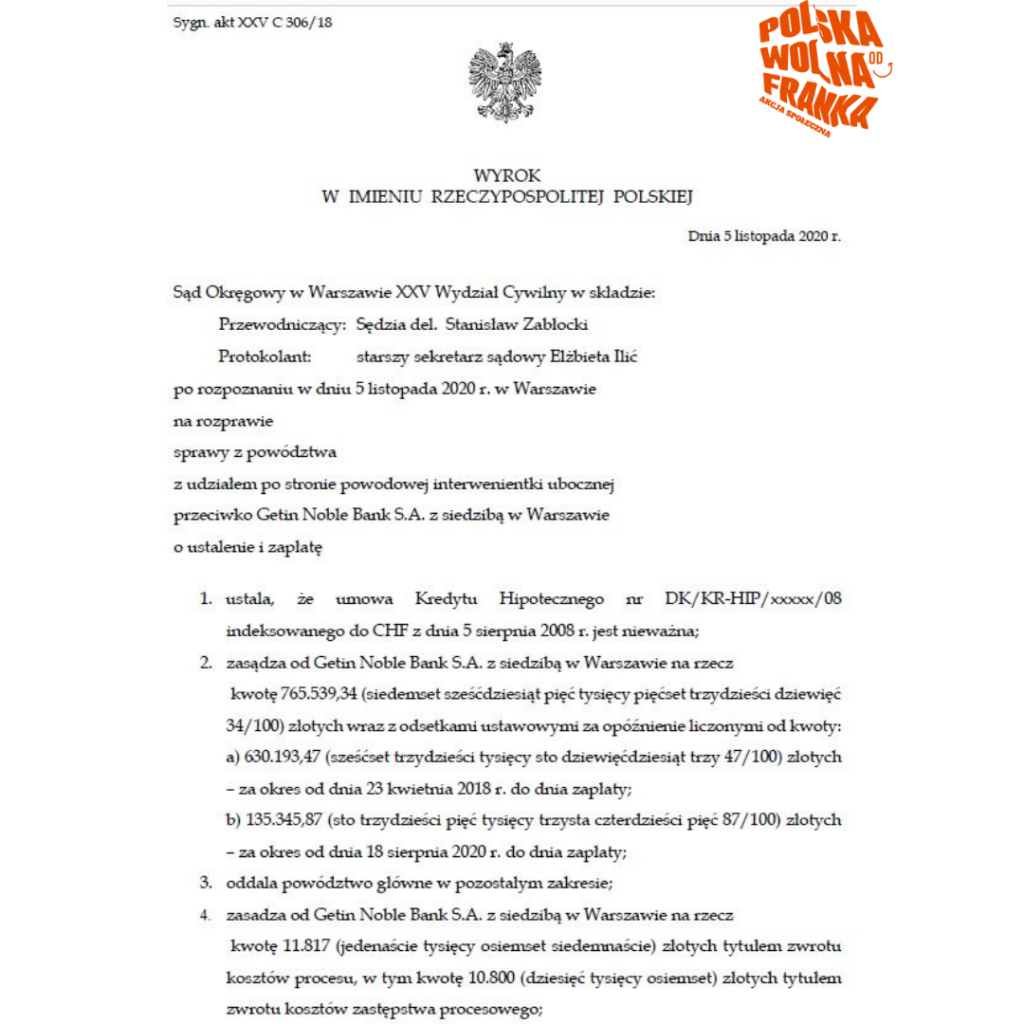

Wyrok z 12 października 2020 r., sygn. akt XXV C 608/18, Sąd Okręgowy w Warszawie Kredyt hipoteczny zaciągnięty w Getin Banku jest sprzeczny z dobrymi obyczajami

Korzyści frankowicza:

– unieważnienie umowy kredytu;

– wygrana i zasądzenie na rzecz pozywającego kwoty 22 897 zł (plus odsetki);

– zwrot kosztów zastępstwa procesowego;

– spadek salda kredytu: z 646 809 zł do zera;

– wcześniejsze zabezpieczenie roszczenia frankowicza (postanowieniem sądu) – przez wiele miesięcy przed zapadnięciem wyroku kredytobiorca nie musiał spłacać rat kredytu;

– wykreślenie banku z hipoteki kredytowanej nieruchomości.

Najważniejsze fragmenty uzasadnienia wyroku:

(…) w ocenie Sądu postanowienia umowy opisane w pozwie a określające indeksację są jednak nieważne jako sprzeczne z art. 353 (1) kc. Zgodnie z tym przepisem strony zawierające umowę mogą określić stosunek prawny według swojego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze stosunku), ustawie albo zasadom współżycia społecznego. Zasadniczym elementem każdego zobowiązania umownego jest możliwość obiektywnego i dostatecznie dokładnego określenia świadczenia. Przy określeniu świadczenia możliwe jest odwołanie się do konkretnych podstaw, możliwe jest również odwołanie się w tym zakresie do woli osoby trzeciej. Jednakże w każdym wypadku umowa będzie sprzeczna z naturą zobowiązania jako takiego, jeśli określenie świadczenia zostanie pozostawione woli wyłącznie jednej ze stron. W doktrynie prawa stwierdzenie to od dawna nie budzi wątpliwości. (…)

W umowie kredytu (w tym w jej części ogólnej) brak jest precyzyjnych zasad, którymi bank miał się kierować przy ustalaniu kursów. Brak jest również przepisów prawa, które wpływają na sposób określania kursu przez pozwanego. Oczywiście bank nie ma wpływu na wysokość kursów stosowanych na rynkach walutowych (przynajmniej jeśli chodzi o nieduży w skali światowej bank – poprzednika prawnego pozwanego). Jednak sposób określania kursów stosowanych przez bank dla poszczególnych transakcji w świetle umowy jest niczym nieograniczony. Wbrew pozorom kryteria rynkowe i potencjalny wpływ nadzoru finansowego nie stanowią tu wystarczającej granicy. Ustalenie kursu na zbyt niskim (w przypadku kupna) lub zbyt wysokim (w przypadku kursu sprzedaży) poziomie nie musi spowodować rezygnacji kontrahentów banku z transakcji walutowych już z tej przyczyny, iż zgodnie z umową są zobowiązani do zawierania takich transakcji. Bank może ponadto ustalić równocześnie kilka tabeli kursów i stosować je w zależności od rodzaju transakcji (a więc inny kurs stosować dla transakcji kantorowych, inny dla skupu/sprzedaży dokonywanej za pośrednictwem rachunków bankowych, zaś jeszcze inny dla obliczeń związanych z udzielaniem i spłatą kredytów).

Wyrok z 10 sierpnia 2020 r., sygn. akt XXV C 1175/16, Sąd Okręgowy w Warszawie

Kredyt hipoteczny zaciągnięty w Getin Banku łamie zasady współżycia społecznego

Korzyści frankowicza:

– unieważnienie umowy kredytu;

– spadek salda z 698 779 zł do zera;

– wykreślenie banku z hipoteki kredytowanej nieruchomości.

Wygrana bardzo skomplikowanej sprawy przejętej po innej kancelarii. Co ważne, Sąd nie mógł się zająć oceną abuzywności z przyczyn procesowych, więc ustalił nieważność umowy na podstawie art. 58. § 2 kc: Nieważna jest czynność prawna sprzeczna z zasadami współżycia społecznego.

W ustnym uzasadnieniu wyroku Sąd podkreślił, że nie każdy kredytobiorca ma tyle szczęścia, żeby trafić do tak doświadczonych ekspertów prowadzących postępowanie sądowe. To bardzo miłe, tym bardziej że sprawę przejęliśmy w bardzo złym stanie po poprzednim pełnomocniku.

Najważniejsze i najciekawsze fragmenty pisemnego uzasadnienia wyroku:

Stanowisko powodów okazało się uzasadnione w najważniejszej części wskazującej na nieważność umowy ze względu na sprzeczność z zasadami współżycia społecznego. W myśl art. 58 § 1 kc umowa sprzeczna z ustawą jest nieważna.

W tej sytuacji należy uznać, że przedstawione powodom informacje o ryzyku kursowym były daleko niewystarczające. Sąd zwrócił uwagę stron, że w 2007 r. instytucje finansowe musiały mieć pełną świadomość niebezpieczeństw związanych z kredytami powiązanymi z kursem waluty, jak również że jeszcze w 2004 r. kurs średni franka szwajcarskiego w NBP wynosił 3,11 zł.

Niepełna informacja o ryzyku kursowym (np. założenie maksymalnego wzrostu kursu na 10 % zamiast na 30%) w oczywisty sposób wpływa na decyzję o zawarciu umowy w CHF zamiast w PLN, czy wręcz w ogóle decyzję o zawarciu umowy kredytowej. Podniesienie kursu stanowi bowiem z punktu widzenia konsumenta dodatkowy koszt kredytu – ponad niemałe odsetki naliczone zgodnie z umową przez bank. Nikt działający racjonalnie nie zgodzi się na poniesienie 30 % ceny, które nie zostanie zrekompensowane dodatkowymi korzyściami.

Zobowiązanie powódki ustalane było w walucie CHF, która w okresie spłaty kredytu była podstawą określania wysokości kapitału pozostałego do spłaty oraz odsetek. Oznacza to, że nie tylko wysokość kapitału kredytu była jednostronnie ustalona przez pozwanego, lecz w każdym okresie trwania kredytu bank naliczał dodatkowo odsetki od kapitału powstałego w wyniku zastosowania dowolnie ustalonego kursu CHF.

W świetle art. 189 kpc zasadniczą przesłanką zasadności powództwa o ustalenie jest istnienie interesu prawnego w zgłoszeniu żądania ustalenia. W ocenie Sądu strona powodowa miała interes prawny w ustaleniu nieważności umowy, pomimo równoczesnego zgłoszenia roszczenia o zapłatę.

Wyrok częściowy z 6 marca2020 r., sygn. akt XXV C 1158/18, Sąd Okręgowy w Warszawie

Getin Bank, kredyt hipoteczny – marża była dowolnie kształtowana przez bank

Korzyści frankowicza:

– postępowanie o ustalenie nieważności umowy i zapłatę 488 003,01 zł;

– brak konieczności spłacania rat kredytu;

– ustalenie przez sąd, że umowa kredytu hipotecznego indeksowanego do CHF zawarta 1 października 2008 r. (datowana na 26 września 2008 r.) jest nieważna.

Najważniejsze fragmenty uzasadnienia wyroku:

Tymczasem stwierdzenie nieważności czy nieistnienia umowy przesądza nie tylko o potencjalnej możliwości domagania się zwrotu już spełnionych świadczeń. Rozstrzyga również w sposób ostateczny o braku obowiązku spełniania na rzecz banku mających oparcie w treści umowy świadczeń w przyszłości, a więc o zezwoleniu na zaprzestanie spłaty kolejnych rat kredytu. Jak wskazał Sąd Apelacyjny w Warszawie w wyroku z 28 października 2018 roku, sygn. I ACa 623/17, „Orzeczenie stwierdzające nieważność umowy niweczy jej skutki ex tunc i z uwagi na związanie zarówno stron, jak i innych sądów jego treścią z mocy art. 365 § 1 kpc., jako swoisty prejudykat, ma istotne znaczenie dla dalszych czynności stron w związku ze spłacaniem kredytu przez powoda”.

Ustalające orzeczenie sądu znosi więc wątpliwości stron i zapobiega dalszemu sporowi o roszczenia banku wynikające z umowy. Na tym zaś polega interes prawny w rozumieniu art. 189 kpc. Równocześnie dokonane prawomocnie ustalenie przesądza o dalszych skutkach łączących się z nieważnością umowy, w tym o istnieniu hipoteki zabezpieczającej spłatę kredytu. Nie ma przy tym znaczenia, czy pomiędzy stronami będzie nadal istniał spór dotyczący rozliczenia nieważnej umowy, gdyż nie są to należności wynikające z umowy ani należności zabezpieczone hipoteką umowną.

Za przyjęciem, że konsument dotknięty stosowaniem przez przedsiębiorcę niedozwolonych postanowień umownych ma interes prawny w uzyskaniu orzeczenia ustalającego skutki ich zastosowania, przemawia też treść art. 7 ust.1 dyrektywy 93/13, wymagająca zapewnienia stosownych i skutecznych środków mających na celu zapobieganie stałemu stosowaniu nieuczciwych warunków w umowach zawieranych przez sprzedawców i dostawców z konsumentami oraz art. 76 Konstytucji nakładająca na władze publiczne obowiązek ochrony konsumentów przed nieuczciwymi praktykami rynkowymi. Spełnienie tych obowiązków nastąpić może jedynie w przypadku zapewnienia konsumentom takich instrumentów procesowych, których zastosowanie definitywnie zakończy spór pomiędzy konsumentem a przedsiębiorcą, nie narażając konsumenta na konieczność prowadzenia szeregu postępowań (np. kolejne odrębne postępowania o zapłatę należności, o uzgodnienie treści księgi wieczystej itd.).

Wyrok z 7 stycznia 2020 r., sygn. akt XXV C 2157/17, Sąd Okręgowy w Warszawie

Spłata kredytu we frankach zaciągniętego w Getin Banku nie musi być dłużej Twoim obowiązkiem

Korzyści frankowicza:

– unieważnienie umowy kredytu;

– wygrana i zasądzenie na rzecz pozywającego kwoty 806 663,82 CHF wraz z ustawowymi odsetkami za opóźnienie od 29 listopada 2019 r. do dnia zapłaty;

– zwrot kosztów procesu (16 034 zł);

– spadek salda kredytu do zera;

– wykreślenie banku z hipoteki kredytowanej nieruchomości.

Łączna wartość korzyści to ponad 3 500 000 zł!!!

Najważniejsze fragmenty uzasadnienia tego wyroku to:

– Zdaniem Sądu uznać należy, że nie jest możliwe dalsze obowiązywanie takiej umowy, bowiem jej treść będzie naruszać granice swobody umów, zaś taka czynność prawna musi zostać uznana za nieważną z racji sprzeczności z ustawą, polegającej na naruszeniu granic swobody umów (art. 58 § 1 k.c. w zw. z art. 353[1] k.c.).

– Uznanie nieważności umowy z powyższego powodu zmierza do przywrócenia równowagi pomiędzy stronami, bowiem nie naraża żadnej ze stron na konieczność pozostawania w stosunku cywilnoprawnym, którego istnienie sprzeczne byłoby z zasadami słuszności kontraktowej, a także skutecznie zniechęci przedsiębiorcę – bank do stosowania postanowień umownych o takiej treści jak w § 13 i 14 regulaminu.

– Wobec przyjęcia, że z opisanych wyżej względów umowa kredytu jest nieważna, bez znaczenia pozostaje zawarcie przez strony aneksów do niej.

– Należy do tego także dodać, w ocenie Sądu, iż wyroki Trybunału Sprawiedliwości Unii Europejskiej wydane w trybie prejudycjalnym (…) mają skutek nie tylko w postępowaniu przed sądem krajowym, który zwrócił się do TSUE o wykładnię, ale, zgodnie z doktryną acte eclaire, wykładnia prawa unijnego może być stosowana także w innych postępowaniach przed sądami krajowymi, także w innych państwach członkowskich.

– Zgodnie z art. 3 ust. 1 dyrektywy klauzulę umowną, która nie została uzgodniona indywidualnie, należy uznać za niedozwoloną, jeżeli, naruszając zasadę dobrej wiary, powoduje istotną i nieusprawiedliwioną dysproporcję praw i obowiązków kontraktowych na niekorzyść konsumenta. Odpowiednikiem tego przepisu jest art. 385[1] § 1 zd. pierwsze kc.