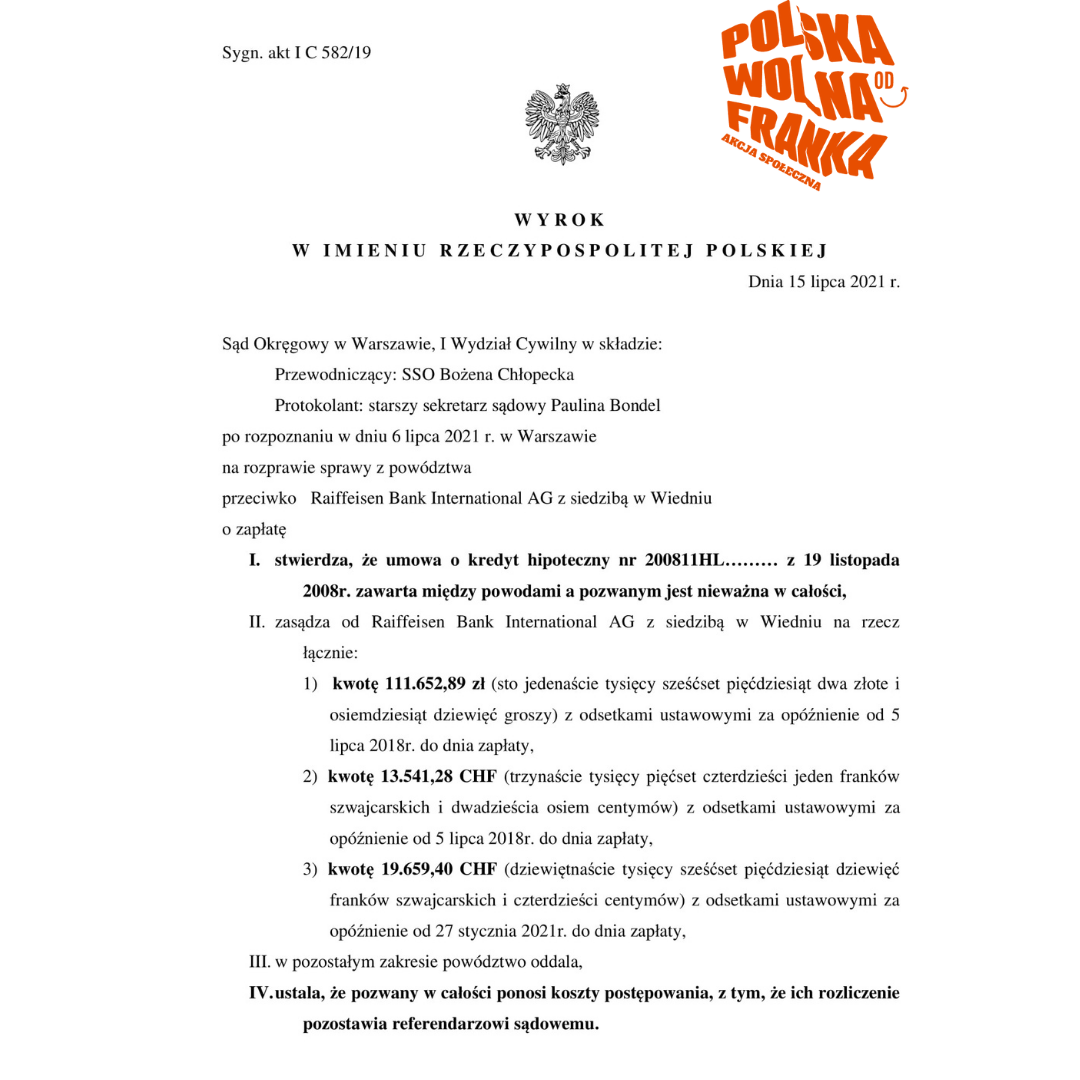

Wyrok z 28 lipca 2020 r., sygn. akt XXV C 819/19, Sąd Okręgowy w Warszawie Wyrok częściowy zabezpieczający roszczenie frankowicza

Korzyści frankowicza:

– wygrana i odzyskanie 3 349,77 CHF (plus odsetki);

– kwota w złotówkach jest przedmiotem dalszej części postępowania;

– saldo kredytu spadło z 559 896 zł do zera;

– zabezpieczenie roszczenia, co oznacza, że do zapadnięcia prawomocnego wyroku kredytobiorca nie musi uiszczać comiesięcznych rat kredytu, a bank nie może wypowiedzieć umowy kredytu.

Łączna korzyść: ponad 580 000 zł. Dodatkowe 527 277,52 zł będzie dochodzone w dalszej części postępowania.

W niniejszej sprawie decyzja sądu zapadła w ekspresowym tempie – 10 miesięcy – i w dodatku bez przesłuchania powodów.

Wyrok z 25 lutego 2020 r., sygn. akt XXV C 905/19, Sąd Okręgowy w Warszawie Wyliczenia kwoty kredytu i wysokości rat kredytu zaciągniętego w Raiffeisen Banku (Polbanku) są niezgodne z prawem

Korzyści frankowicza:

– ustalenie nieważności umowy kredytu;

– wygrana i odzyskanie kwoty 313 226,96 zł wraz z odsetkami;

– zwrot kosztów procesu (11 817 zł);

– saldo kredytu spadło do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Najważniejsze aspekty uzasadnienia wyroku:

„Zawarte w umowie i regulaminie postanowienia określające sposoby wyliczenia kwoty kredytu podlegającej spłacie i wysokości rat kredytu są abuzywne, a tym samym nie wiążą powódki. W realiach sprawy niniejszej prowadzi to do nieważności spornej umowy, gdyż zakwestionowane postanowienia określają główne świadczenia stron i bez nich nie sposób wykonywać w/w umowy.

Unormowania zawarte w art. 385(1)–385(3) kc mają charakter szczególny w stosunku do tych przepisów, które mają ogólne zastosowanie do kształtowania przez kontrahentów treści umowy (np. art. 58, 353(1) czy 388 kc). Stanowią implementację w polskim prawie postanowień dyrektywy nr 93/13/EWG z 5 kwietnia 1993 r. o nieuczciwych warunkach w umowach konsumenckich, co rodzi określone konsekwencje dla ich wykładni.

Dodatkową przesłanką zasadności powództwa o ustalenie jest, zgodnie z art.189 k.p.c., istnienie interesu prawnego w zgłoszeniu żądania ustalenia. W ocenie sądu strona powodowa miała interes prawny w takim ustaleniu.

Alternatywna podstawa nieważności umowy:

Wskazać należy, że do 31 grudnia 2013 r. wskaźnik LIBOR był ustalany przez B. B. A. ( (…)), zaś po tej dacie – na skutek interwencji brytyjskiego nadzoru finansowego – przez I. E. z siedzibą w L., co wiązało się ze zmianą sposobu określania tego wskaźnika. Tymczasem zgodnie z niezmienionym przez pozwanego § 2 pkt 17 lit. b Regulaminu stopa referencyjna LIBOR ustalana jest na podstawie stóp zgłaszanych przez uczestników fixingu organizowanego przez (…) Stowarzyszenie (…) ( (…)). W związku z tym od dnia 1 stycznia 2014 r. wskaźnik, na podstawie którego obliczana jest wysokość oprocentowania powódki, nie istnieje.

Nie ulega zatem wątpliwości, że w polskim systemie prawnym w dacie zawarcia łączącej strony umowy brak było przepisu dyspozytywnego, którym Sąd mógłby zastąpić niedozwolone postanowienia umowne występujące w łączącej strony umowie kredytowej, a posiłkowanie się w tym zakresie ustalonymi zwyczajami jest także wykluczone.

Co więcej, podkreślenia wymaga, że w ocenie Sądu stwierdzenie nieważności przedmiotowej umowy kredytowej przede wszystkim ostatecznie rozstrzyga o braku obowiązku powódki co do spełniania na rzecz banku dalszych świadczeń, tj. uiszczania przez nią kolejnych rat kredytowych. Stwierdzić zatem należy, że poprzez wydanie przez Sąd orzeczenia ustalającego nieważność spornej umowy zniesiona zostaje na moment orzekania niepewność stanu prawnego, a co za tym idzie wątpliwości stron postępowania co do ważności łączących ich stosunków prawnych.

Wyrok z 30 sierpnia 2019 r., sygn. akt XXV C 581/19, Sąd Okręgowy w Warszawie Unieważnienie kredytu indeksowanego zaciągniętego w Raiffeisen Banku (Polbanku)

Korzyści frankowicza:

– ustalenie nieważności umowy kredytu;

– wygrana i odzyskanie kwoty w wysokości 106 980 CHF (około 430 059,60 PLN);

– zwrot kosztów procesu (11 817 zł);

– saldo kredytu spadło z 895 816 zł do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Łączna suma korzyści: 1 325 876,50 zł!!!

Najciekawsze fragmenty orzeczenia sądu:

Zastosowana w konkretnych umowach, będących przedmiotem sporu, konstrukcja ich indeksacji obarczona była wadą, która ostatecznie zdyskwalifikowała umowy, gdyż doprowadziła do ich nieważności. Podkreślić należy, że sąd ma obowiązek wziąć pod uwagę w każdym stanie sprawy nieważność czynności prawnej, niezależnie od zarzutów stron. Dokonana w świetle przesłanek określonych w art. 58 § 1 kc kontrola postanowień umowy i regulaminu dotyczących zasad określania kursów waluty indeksacyjnej, stosowanych do wyliczenia salda kredytu, a następnie jego rat, doprowadziła do wniosku, że są one sprzeczne z ustawą jako ukształtowane z naruszeniem właściwości (natury) stosunku prawnego, a więc z przekroczeniem określonych w art. 3531 kc granic swobody umów.

Przyczyną wadliwości umowy, prowadzącej do jej nieważności, był narzucony przez przedsiębiorcę (bank) sposób ustalania wysokości kwoty podlegającej zwrotowi, a w konsekwencji i wysokości odsetek – a więc głównych świadczeń kredytobiorcy. Ustalenie ich wysokości wiązało się z koniecznością odwołania się do kursów walut ustalanych przez bank w tabeli kursów. Tymczasem ani umowa, ani inne wzorce umowne mogące stanowić podstawę ustalenia treści łączącego strony stosunku prawnego, nie określały prawidłowo zasad ustalania tych kursów.

Niezależnie od wcześniejszych rozważań dotyczących nieważności umowy, nawet jeśli przyjąć, że klauzula umowna określająca wysokość kursów, a wraz z nią cała umowa kredytu, jest ważna, to zawarte w umowie postanowienia określające sposoby wyliczenia kwoty kredytu podlegającej spłacie i wysokości rat kredytu są abuzywne, a tym samym nieskuteczne.

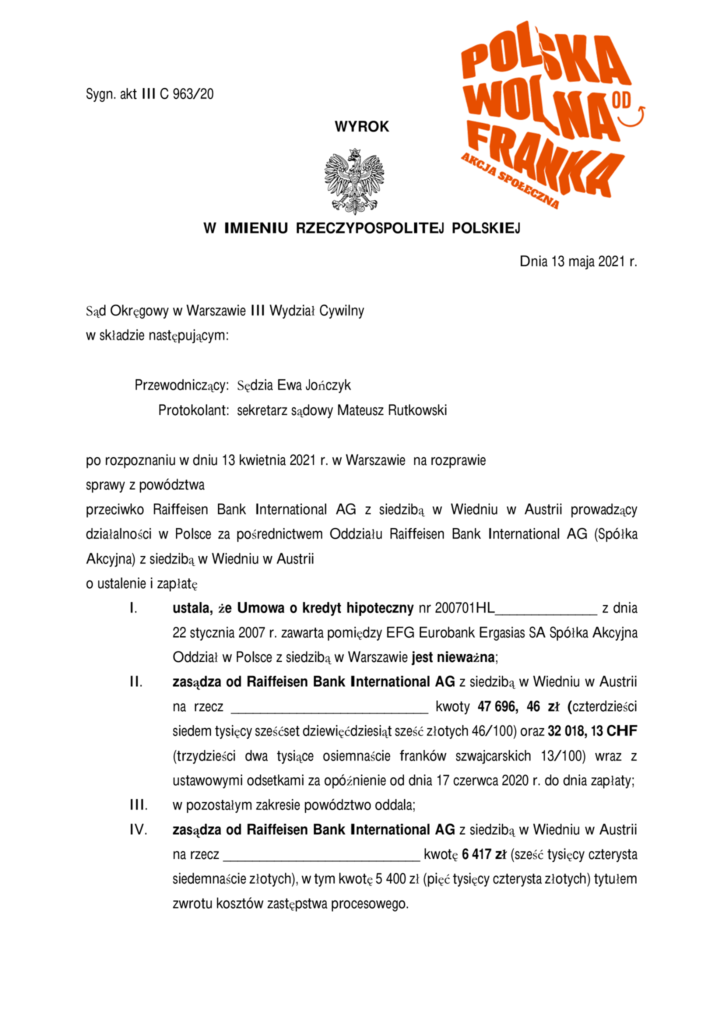

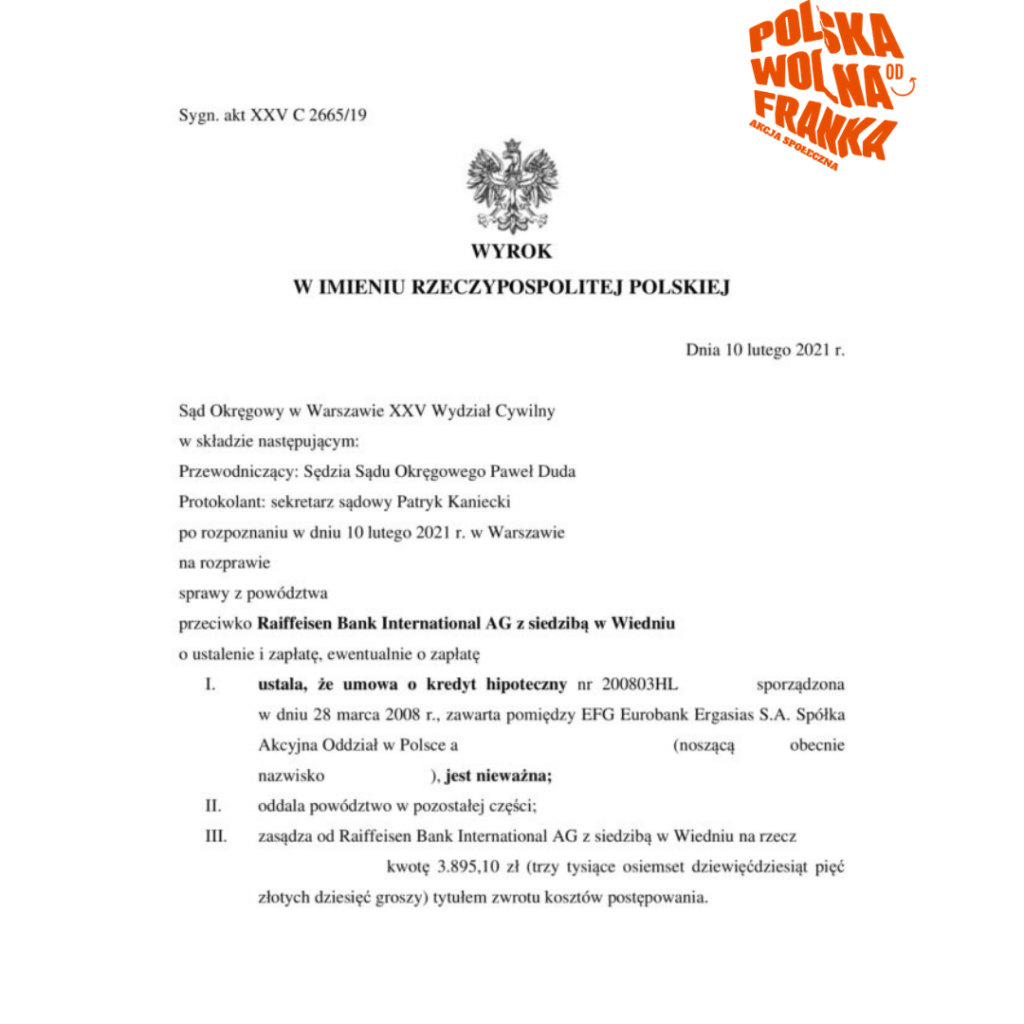

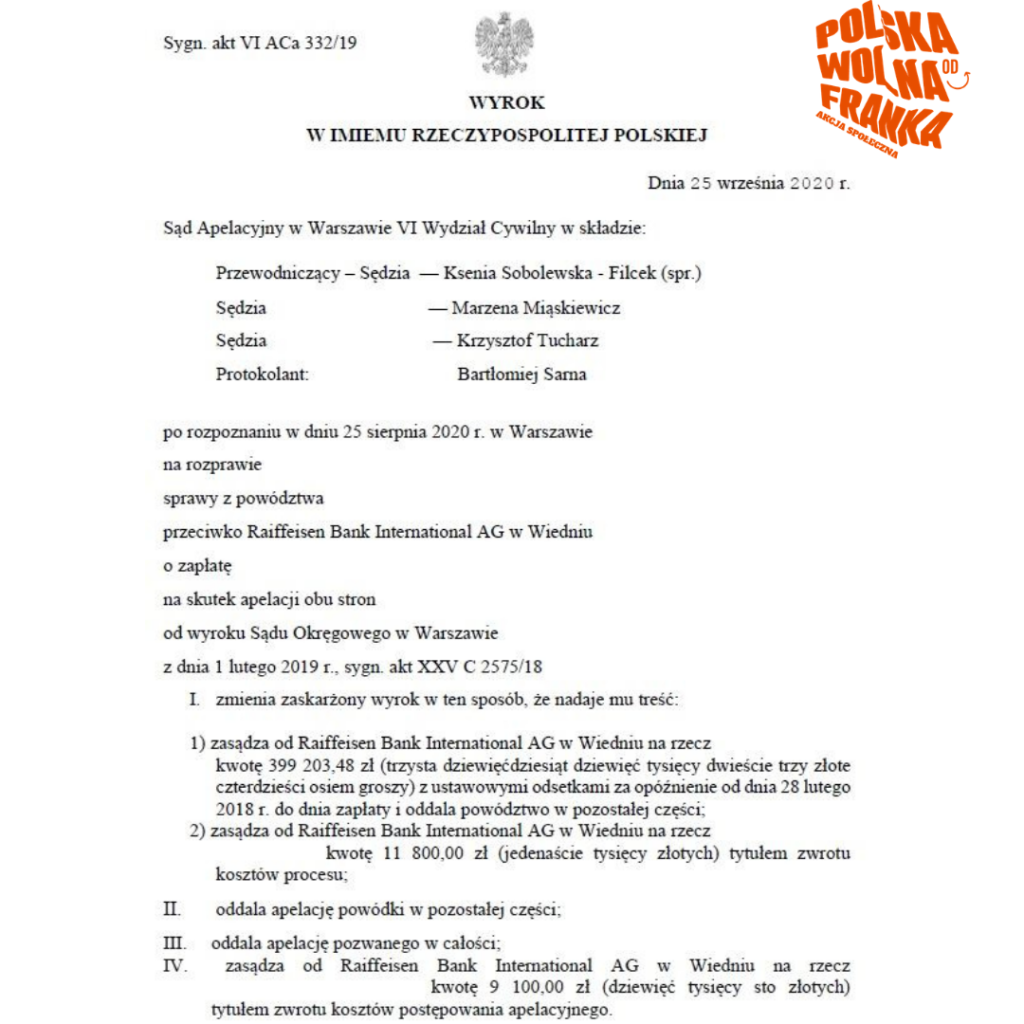

Wyrok z 1 lutego 2019 r., sygn. akt XXV C 2575/18, Sąd Okręgowy w Warszawie Unieważnienie kredytu hipotecznego zaciągniętego w Raiffeisen Banku (Polbanku)

Korzyści frankowicza:

– ustalenie nieważności umowy kredytu;

– zwrot kosztów procesu (10 817 zł);

– saldo kredytu spadło do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Najciekawsze fragmenty orzeczenia sądu:

[Z]astosowana w konkretnej umowie, będącej przedmiotem sporu, konstrukcja jej indeksacji obarczona była wadą, która ostatecznie zdyskwalifikowała umowę, gdyż doprowadziła do jej nieważności. Przyczyną wadliwości umowy, prowadzącej do jej nieważności, był narzucony przez bank sposób ustalania wysokości kwoty podlegającej zwrotowi, a w konsekwencji i wysokości odsetek – a więc głównych świadczeń kredytobiorcy. Ustalenie ich wysokości wiązało się z koniecznością odwołania się do kursów walut ustalanych przez bank w tabeli kursów. Tymczasem ani umowa, ani inne wzorce umowne stanowiące podstawę ustalenia treści łączącego strony stosunku prawnego nie określały prawidłowo zasad ustalania tych kursów.

W obowiązującej na gruncie prawa polskiego konstrukcji zobowiązania umownego jako stosunku prawnego pomiędzy formalnie równorzędnymi podmiotami nie ma więc miejsca na przyznanie jednej ze stron zobowiązania możliwości jednostronnego, władczego oddziaływania na pozycję drugiej strony, a w szczególności na wysokość świadczenia albo kształt zobowiązania jednej ze stron.

Stanowisko takie zostało wyrażone w orzecznictwie już w pierwszych latach obowiązywania art. 353 1 kc. Przywołać należy tu uchwałę składu 7 sędziów Sądu Najwyższego z 22 maja 1991 roku, sygn. III CZP 15/91, w której stwierdza się, że: „za sprzeczne z naturą umowy gospodarczej należy uznać pozostawienie w ręku jednej tylko strony możliwości dowolnej zmiany jej warunków”.

Poglądy takie wyrażane są również w nowszym orzecznictwie. M.in. w wyroku Sądu Najwyższego z 22 maja 2014 r., sygn. IV CSK 597/13, zostało wskazane, że „nie zasługuje na aprobatę pogląd uznający dopuszczalność przyznania wyłącznie jednej stronie stosunku zobowiązaniowego możliwości zmiany warunków umowy”. Wyrok ten o tyle zasługuje na uwagę, że dotyczy dowolności ustalania przez jedną ze stron umowy cennika stanowiącego podstawę ustalenia wysokości odpłatności za świadczenia drugiej strony. Sytuacja jest więc analogiczna do będącego przedmiotem sporu w niniejszej sprawie przypadku ustalania przez bank tabeli kursów, stanowiącej podstawę ustalenia wysokości świadczenia ze strony przedsiębiorcy na rzecz konsumenta.

Również w wyroku Sądu Apelacyjnego w Warszawie z 10 października 2017 r., sygn. VI ACa 726/16, sąd ten wskazał, że „umowa, w której jedna ze stron może dowolnie wpływać na zakres własnego zobowiązania, nie mieści się w granicach swobody umów, zaprzeczając istocie (naturze) stosunku obligacyjnego, w rozumieniu art. 353 1 k.c.”.

Wreszcie odwołać należy się do tej linii orzecznictwa Sądu Najwyższego, która wyklucza, w stosunku do umów zawieranych przez banki, możliwość jednostronnego, swobodnego i nieskrępowanego kształtowania wysokości zmiennego oprocentowania. Przywołać tu należy uchwałę składu 7 sędziów Sądu Najwyższego z 6 marca 1992 roku, sygn. III CZP 141/91, oraz uchwałę Sądu Najwyższego z dnia 19 maja 1992 r., sygn. III CZP 50/92, w których stwierdza się m.in., że: „Okoliczności, od zaistnienia których ma być uzależniona w regulaminie bankowym zmiana wysokości oprocentowania wkładów i kredytów, powinny być skonkretyzowane w taki sposób, aby w przyszłości mogła być dokonana należyta ocena, czy rzeczywiście one wystąpiły i czy w związku z tym zmiana oprocentowania jest obiektywnie usprawiedliwiona”. Zdumiewające jest, że o ile pozwany dostrzegł potrzebę zgodnego z powyższymi wskazówkami ukształtowania regulacji dotyczących zmiennego oprocentowania, to całkowicie pominął je przy tworzeniu pierwotnego kształtu postanowień dotyczących sposobu ustalania kursów walut.