|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wygrane członków społeczności Życie Bez Kredytu. BNP Paribas (pierwotnie Fortis):

PRAWOMOCNA decyzja UOKiK:

ŻBK to pierwsza kancelaria, która pozywała i wygrywała procesy o kredyt frankowy Fortis #BGŻ!

Umowy o kredyt waloryzowany do franka szwajcarskiego zawarte z Fortis #BGŻ (dziś BNP Paribas Bank) przez wiele lat uchodziły za niepodważalne w sądzie. Wśród kancelarii dla frankowiczów pokutowało przeświadczenie, że unieważnienie kredytu zawartego z bankiem Fortis jest w zasadzie niemożliwe. Jeszcze 8 lat temu członkowie społeczności Życie Bez Kredytu, zanim trafili pod nasze skrzydła, skarżyli się, że przed współpracą z ŻBK długo szukali kompetentnej kancelarii, ponieważ wielu prawników nie chciało w ogóle podejmować spraw związanych z kredytami frankowymi Fortis #BGŻ.

Eksperci ŻBK jako pierwsi dostrzegli sprzeczne z obowiązującym prawem klauzule we wzorcach umownych kredytu Fortis #BGŻ. Nasza argumentacja prawna okazała się niezwykle trafna, co spowodowało, że wyznaczyliśmy standardy obsługi procesów przeciwko BNP Paribas. Członkowie społeczności ŻBK to byli pierwsi frankowicze, którzy jako pierwsi wygrywali spory sądowe z tym bankiem. Kiedy w 2019 roku zaczęły zapadać nasze pierwsze prawomocne wygrane z BNP Paribas, pozostałe kancelarie skopiowały naszą argumentację prawną i również zaczęły pozywać ten bank.

W lipcu 2020 roku w społeczności ŻBK zapadł przełomowy wyrok w Sądzie Apelacyjnym w Warszawie (sygn. akt VI ACa 501/19) – pierwsze unieważnienie umowy frankowej Fortis #BGŻ na zasadzie teorii dwóch kondykcji (T2K). Był to wyrok wyjątkowy z dwóch powodów. Po pierwsze BNP Paribas w tamtym czasie wciąż uchodził za bank, z którym bardzo trudno wygrać sprawę o kredyt we frankach. Po drugie jeszcze w 2020 roku unieważnienie umowy na zasadzie T2K wcale nie było tak oczywistym zakończeniem sporu o toksyczny kredyt CHF jak dziś. Wyrok Sądu Najwyższego, który usankcjonował teorię dwóch kondykcji zapadł dopiero 16.02.2021 r. (sygn. akt III CZP 11/20). Przed tą datą niektóre sprawy frankowe kończyły się unieważnieniem na zasadzie teorii salda lub tzw. odfrankowieniem, czyli przeliczeniem kredytu na złotówki z zastosowaniem stopy LIBOR (dziś SARON). Jednak w wyniku umiejętnie poprowadzonego procesu przez ekspertów ŻBK Sąd Apelacyjny uznał, że przewalutowanie kredytu zaciągniętego w BNP Paribas Banku jest niemożliwe:

„W takiej sytuacji zatem w związku z wyeliminowaniem niedozwolonej klauzuli umownej w istocie nie sposób określić w sposób precyzyjny, w jakiej kwocie udzielono kredytu powodowi – skoro umowa kredytowa wskazuje jedynie kwotę kredytu w walucie obcej, wypłata kredytu miała nastąpić w walucie krajowej, a brak jest określenia sposobu przeliczenia waluty obcej na walutę krajową. (…)Pogląd o braku możliwości wykonywania stosunku obligacyjnego przy tego rodzaju jego wadliwości powszechnie obecnie prezentowany jest w orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej” – czytamy w pisemnym uzasadnieniu wyroku o sygn. akt VI ACa 501/19.

Najnowsze prawomocne wyroki członków ŻBK w sprawach kredytu Fortis #BGŻ znajdziesz w przeglądarce wyroków: Podsumowanie aktualnej linii orzeczniczej #ŻBK

UOKiK wydał decyzję w sprawie kredytów Fortis #BGŻ, stosując argumentację prawną ekspertów ŻBK

Na podstawie tej samej argumentacji prawnej, którą przez lata eksperci ŻBK stosowali w pozwach przeciwko kredytom Fortis #BGŻ, Prezes UOKiK wydał decyzję o abuzywności klauzul stosowanych we wzorcach umownych tego produktu finansowego. Klauzule abuzywne to niedozwolone według przepisów kodeksu cywilnego postanowienia umowne rażąco naruszające interes konsumenta. Zgodnie z polskim prawem postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie są wiążące w sytuacji, jeżeli kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami lub rażąco naruszają jego interesy lub szerszy interes społeczny.

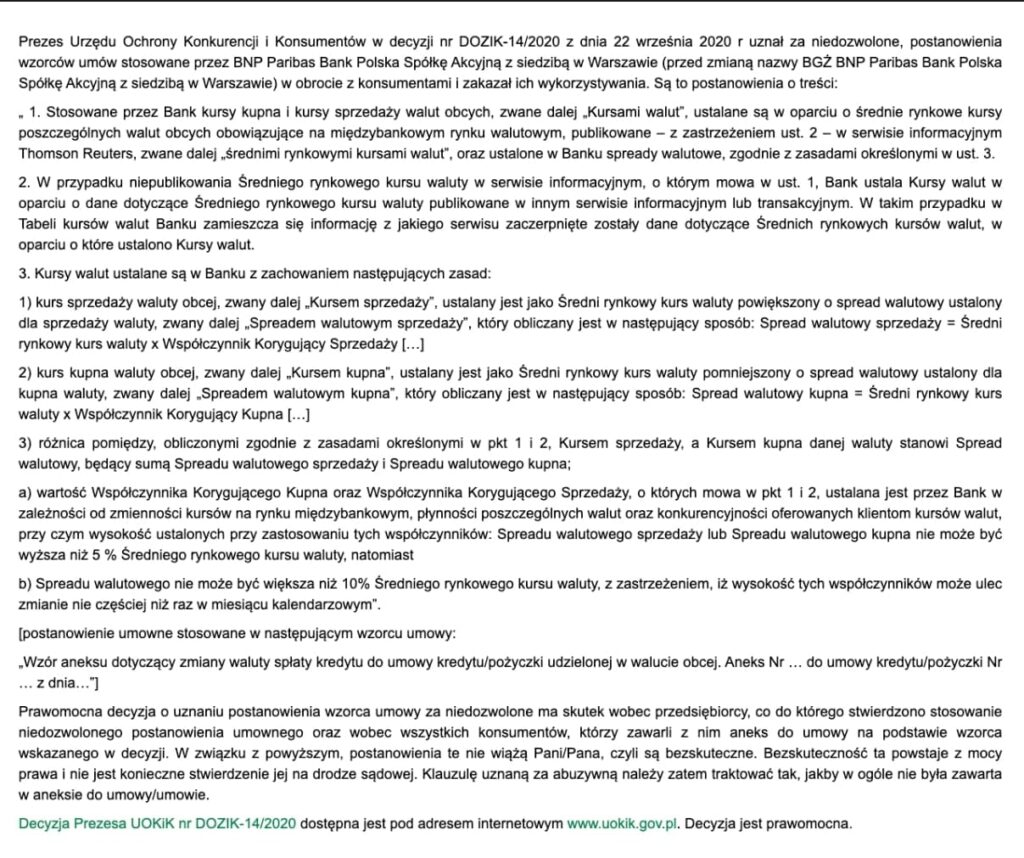

Zgodnie z decyzją nr DOZIK-14/2020 Prezes Urzędu Ochrony Konkurencji i Konsumentów uznaje postanowienia wzorców umów stosowane przez BNP Paribas Bank Polska SA z siedzibą w Warszawie o treści:

„1. Stosowane przez Bank kursy kupna i kursy sprzedaży walut obcych, zwane dalej „Kursami walut”, ustalane są w oparciu o średnie rynkowe kursy poszczególnych walut obcych obowiązujące na międzybankowym rynku walutowym, publikowane – z zastrzeżeniem ust. 2 – w serwisie informacyjnym Thomson Reuters, zwane dalej „Średnimi rynkowymi kursami walut”, oraz ustalone w Banku spready walutowe, zgodnie z zasadami określonymi w ust. 3.

- W przypadku niepublikowania Średniego rynkowego kursu waluty w serwisie informacyjnym, o którym mowa w ust. 1, Bank ustala Kursy walut w oparciu o dane dotyczące Średniego rynkowego kursu waluty publikowane w innym serwisie informacyjnym lub transakcyjnym. W takim przypadku w Tabeli kursów walut Banku zamieszcza się informację z jakiego serwisu zaczerpnięte zostały dane dotyczące Średnich rynkowych kursów walut, w oparciu o które ustalono Kursy walut.

- Kursy walut ustalane są w Banku z zachowaniem następujących zasad:

1) kurs sprzedaży waluty obcej zwany dalej „Kursem sprzedaży”, ustalany jest jako Średni rynkowy kurs waluty powiększony o spread walutowy ustalony dla sprzedaży waluty, zwany dalej „Spreadem walutowym sprzedaży”, który obliczany jest w następujący sposób:

Spread walutowy sprzedaży = Średni rynkowy kurs waluty x Współczynnik Korygujący Sprzedaży

2) kurs kupna waluty obcej, zwany dalej „Kursem kupna”, ustalany jest jako Średni rynkowy kurs waluty pomniejszony o spread walutowy ustalony dla kupna waluty, zwany dalej „Spreadem walutowym kupna”, który obliczany jest w następujący sposób:

Spread walutowy kupna = Średni rynkowy kurs waluty x Współczynnik Korygujący Kupna

3) różnica pomiędzy, obliczonymi zgodnie z zasadami określonymi w pkt 1 i 2, Kursem sprzedaży, a Kursem kupna danej waluty stanowi Spread walutowy, będący sumą Spreadu walutowego sprzedaży i Spreadu walutowego kupna;

- a) wartość Współczynnika Korygującego Kupna oraz Współczynnika Korygującego Sprzedaży, o których mowa w pkt 1 i 2, ustalana jest przez Bank w zależności od zmienności kursów na rynku międzybankowym, płynności poszczególnych walut oraz konkurencyjności oferowanych klientom kursów walut, przy czym wysokość ustalonych przy zastosowaniu tych współczynników: Spreadu walutowego sprzedaży lub Spreadu walutowego kupna nie może być wyższa niż 5% Średniego rynkowego kursu waluty, natomiast

- b) Spreadu walutowego nie może być większa niż 10% Średniego rynkowego kursu waluty, z zastrzeżeniem, iż wysokość tych współczynników może ulec zmianie nie częściej niż raz w miesiącu kalendarzowym.”, [postanowienie umowne stosowane w następującym wzorcu umowy: – „Wzór aneksu dotyczący zmiany waluty spłaty kredytu do umowy kredytu/pożyczki udzielonej w walucie obcej. Aneks Nr … do umowy kredytu/pożyczki Nr … z dnia …”]”

Decyzja Prezesa UOKiK jest prawomocna. Prawomocna decyzja UOKiK o uznaniu postanowienia wzorca umowy za niedozwolone ma skutek wobec przedsiębiorcy (banku), co do którego stwierdzono stosowanie niedozwolonego postanowienia umownego oraz wobec wszystkich konsumentów, którzy zawarli z nim aneks do umowy na podstawie wzorca wskazanego w decyzji. W związku z powyższym, postanowienia te nie wiążą kredytobiorców, czyli są bezskuteczne.