|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Nieuczciwe praktyki banków to już norma. Pozew Rzecznika Finansowego i stanowisko UOKiK – kredyty we frankach łamały obowiązujące prawo.

Pozywanie frankowiczów to już nie pierwsze nieuczciwe praktyki, których dopuszczają się banki, aby tylko uciec od odpowiedzialności. Warto przypomnieć, że w 2020 roku Rzecznik Finansowy skierował do Sądu Okręgowego w Warszawie powództwo przeciwko Raiffeisen Bank International AG z siedzibą w Wiedniu w związku ze stosowaniem przez bank nieuczciwych praktyk rynkowych. Chodziło właśnie o wnoszenie wobec frankowiczów roszczeń o zapłatę tzw. „wynagrodzenia za korzystanie z kapitału kredytu”.

„Do Rzecznika Finansowego wpłynęło zawiadomienie o podejrzeniu stosowania względem wnioskodawców przez bank nieuczciwych praktyk rynkowych. Zleciłem zbadanie tej sprawy przez moich ekspertów. Jej efektem jest wystąpienie do Sądu Okręgowego z odpowiednim powództwem” – mówi Mariusz Golecki, Rzecznik Finansowy.

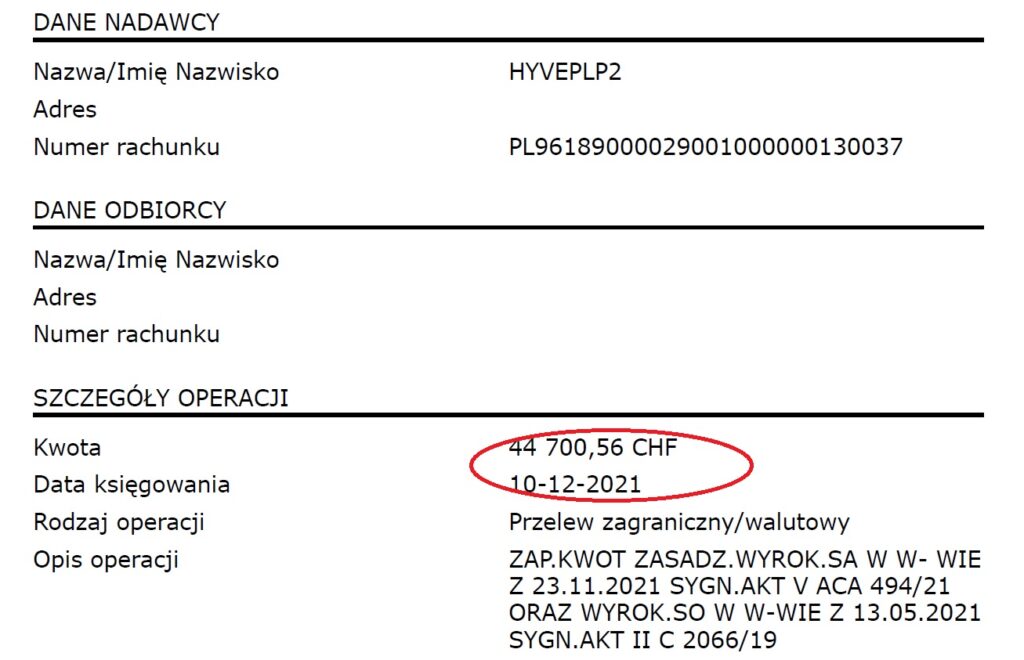

Rzecznik Finansowy w wystąpił w interesie frankowiczów, którzy prawomocnie wygrali z bankiem i uzyskali orzeczenie stwierdzające nieważność kredytu hipotecznego. Po wydaniu wyroku Raiffeisen Bank wezwał ich do zapłaty kwoty wynoszącej prawie 1,5 mln złotych, znacznie przewyższającej wysokość udzielonego kredytu.

„Działanie banku należy ocenić jednoznacznie negatywnie. W mojej ocenie oraz moich ekspertów, roszczenia stawiane przez bank nie odnajdują żadnej podstawy prawnej. Nie dostrzegamy jej w prawie krajowym, jak i unijnym” – wskazuje Mariusz Golecki. – „Zamierzam wykorzystywać to uprawnienie w każdym przypadku, gdy podmiot rynku finansowego będzie dopuszczał się stosowania nieuczciwych praktyk rynkowych” – kontynuuje.

Urząd Ochrony Konkurencji i Konsumentów również stoi na stanowisku, że bankom nie należy się żadne wynagrodzenie za udzielony kapitał w ramach nieuczciwej umowy kredytowej. Już po słynnym wyroku Państwa Dziubaków UOKiK jednoznacznie zabrał głos w tej kwestii.

„Obserwujemy i analizujemy bardzo różne wypowiedzi na temat rozstrzygnięcia TSUE. Niepokoją nas opinie i stanowiska, które są sprzeczne z wnioskami płynącymi z tego orzeczenia. Przygotowaliśmy stanowisko, które będzie istotną wskazówką dla kredytobiorców w walce o swoje prawa. Będziemy się przyglądać działaniom banków, które próbują swoich klientów straszyć lub błędnie informować o skutkach wyroku, i interweniować w przypadku naruszenia prawa. Liczymy również, że to stanowisko będzie pomocne dla wszystkich sądów powszechnych, które obecnie zalewane są pozwami kredytobiorców” – mówi Marek Niechciał, prezes UOKiK.

Przypominamy również, że eksperci Życie Bez Kredytu w ramach stałej wymiany informacji z UOKiK otrzymali w dniu 25.11.2021 poniższe stanowisko:

„Informujemy, że zdaniem Urzędu bankom nie przysługuje prawo do żądania wynagrodzenia za udostępnienie konsumentowi kapitału w sytuacji uznania przez sąd umowy za nieważną z uwagi na stosowanie w niej przez bank niedozwolonych postanowień umownych. W przeciwnym razie negatywne konsekwencje klauzul niedozwolonych, które w umowie umieścił bank, dotknęłyby wyłącznie konsumenta. Takie stanowisko Prezes UOKiK prezentuje od 2019 r. – https://finanse.uokik.gov.pl/chf/stanowisko-prezesa-uokik-ws-dziubak-vs-raiffeisen-bank-international-ag/, podkreślane było również w komunikatach (kalendarium wydarzeń – https://finanse.uokik.gov.pl/chf/).

Korespondencja, którą kierują banki do konsumentów, jest obecnie przedmiotem analizy Prezesa UOKiK, który w tej sprawie wystąpił o wyjaśnienia do jednego z banków. W zależności od wyniku analizy otrzymanych informacji Prezes UOKiK zdecyduje o ewentualnych dalszych działaniach. W tym miejscu należy jasno wskazać, że jeśli cel tych wystąpień do konsumentów wykracza poza strategię procesowa i ma na celu wywarcie nacisku w celu zniechęcenia konsumentów do dochodzenia roszczeń na drodze sądowej, wówczas Prezes UOKiK może podjąć dalsze działania. Zwracamy uwagę, że w sytuacji, gdy bank nie proponuje korzystnych ugód, droga sądowa jest jedyną możliwością dochodzenia roszczeń przez konsumentów.”

Członkowie społeczności ŻBK mają pełną ochronę i nie będą bierni.

Z uwagi na wcześniejsze zapowiedzi Prokuratury Krajowej, która zdeklarowała wzięcie w obronę frankowiczów niesłusznie atakowanych przez banki, eksperci Życie Bez Kredytu również podejmują aktywne działania i składają stosowne zawiadomienia do odpowiednich urzędów. O nagannych praktykach banków zostały już zawiadomione takie organy jak UOKiK, KNF oraz Rzecznik Finansowy.

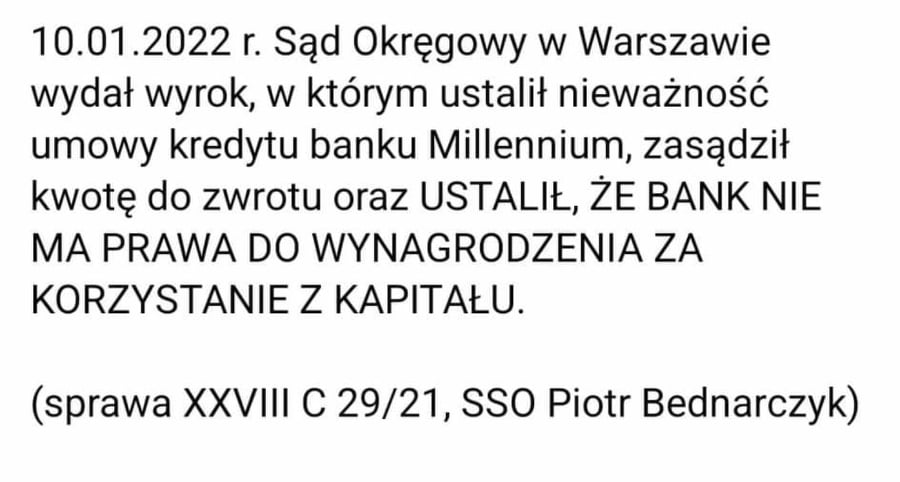

Przeciwko adwokatom i radcom prawnym podpisującym dokumenty w imieniu banku, a które mają służyć jedynie zastraszaniu konsumentów, składamy doniesienia do Rzeczników Dyscyplinarnych Okręgowej Izby Radców Prawnych oraz Okręgowej Rady Adwokackiej. Nie wykluczamy przedstawień imiennych i wizerunków prawników banków, którzy rażąco naruszają zasady współżycia społecznego, składając nieoparte na żadnych podstawach prawnych pozwy. Sądy już oddalają roszczenia banków o korzystanie z kapitału, jako całkowicie bezzasadne. W wyroku z dnia 10 stycznia 2021 roku, sygn. akt XXVIII C 29/21, SSO Piotr Bednarczyk, Sąd Okręgowy w Warszawie ustalił nieważność kredytu banku Millennium, zasądził kwotę do zwrotu na rzecz frankowicza oraz ustalił, że bank nie ma prawa do wynagrodzenia za korzystanie z kapitału.

Natomiast seria nieprzerwanych zwycięstw Życia Bez Kredytu trwa w najlepsze! Wszystko w nowym wydaniu Poradnika Frankowicza 2022 na naszym kanale YouTube!