Prokuratura Krajowa po stronie frankowiczów. Do postępowań sądowych dotyczących roszczeń za korzystnie z kapitału, które banki chcą wnosić w wendecie, kiedy kredytobiorca uzyska unieważnienie kredytu we frankach, przystąpią prokuratorzy, aby wesprzeć frankowiczów. Pozwy banków nie mają żadnego uzasadnienia w obowiązującym systemie prawnym.

Kredyt we frankach – pozew odwetowy banku – sprawą zajęła się prokuratura

Obecnie w znakomitej większości przypadków pozew przeciwko bankowi rozpatrywany jest na korzyść frankowicza. Przestraszone nieuchronną klęską oraz wizją utraty ogromnych sum pieniędzy banki rozpoczęły kampanię odwetową i kierują roszczenia do kredytobiorców, którzy pozwali bank, o tzw. wynagrodzenie za korzystanie z kapitału. Oczywiście celem tych działań jest zniechęcenie setek tysięcy frankowiczów przed wszczęciem postępowania sądowego o kredyt we frankach. W naszych materiałach już niejednokrotnie wskazywaliśmy na to, że takie roszczenie banku jest w zupełności bezzasadne. Niedawno nasze stanowisko potwierdziła również Prokuratura Krajowa, która oficjalnie ogłosiła, że wystosowała pismo do wszystkich prokuratur regionalnych, aby wstawili się w obronie frankowiczów w przypadku wytoczenia przez bank sprawy sądowej.

Pozew banku o wynagrodzenie z kapitału to sytuacja, w której w następstwie stwierdzenia przez sąd nieważności umowy kredytu waloryzowanego do CHF kredytodawca wytacza konsumentowi w odwecie pozew, żądając zwrotu pożyczonej mu kwoty oraz opłaty za udostępniony kapitał. Zdarza się również, że banki kierują swoje roszczenia do konsumenta, gdy do sądu zaledwie wpłynął pozew o unieważnienie kredytu we frankach i sprawa jest dopiero w toku. Zdaniem Prokuratury Krajowej takie roszczenie banku jest bezpodstawne. Sprawie tej od dłuższego czasu przygląda się również Urząd Ochrony Konkurencji i Konsumentów. Już po słynnym wyroku Państwa Dziubaków UOKiK wystosował pismo, w którym jednoznacznie podkreśla, że banki nie mogą żądać wynagrodzenia za korzystanie z kapitału w przypadku unieważnienia umowy.

„Obserwujemy i analizujemy bardzo różne wypowiedzi na temat rozstrzygnięcia TSUE. Niepokoją nas opinie i stanowiska, które są sprzeczne z wnioskami płynącymi z tego orzeczenia. Przygotowaliśmy stanowisko, które będzie istotną wskazówką dla kredytobiorców w walce o swoje prawa. Będziemy się przyglądać działaniom banków, które próbują swoich klientów straszyć lub błędnie informować o skutkach wyroku, i interweniować w przypadku naruszenia prawa. Liczymy również, że to stanowisko będzie pomocne dla wszystkich sądów powszechnych, które obecnie zalewane są pozwami kredytobiorców” – mówi prezes UOKiK Marek Niechciał.

Komentarz UOKiK dla społeczności Życie Bez Kredytu

Informujemy, że zdaniem Urzędu bankom nie przysługuje prawo do żądania wynagrodzenia za udostępnienie konsumentowi kapitału w sytuacji uznania przez sąd umowy za nieważną z uwagi na stosowanie w niej przez bank niedozwolonych postanowień umownych. W przeciwnym razie negatywne konsekwencje klauzul niedozwolonych, które w umowie umieścił bank, dotknęłyby wyłącznie konsumenta. Takie stanowisko Prezes UOKiK prezentuje od 2019 r. – https://finanse.uokik.gov.pl/chf/stanowisko-prezesa-uokik-ws-dziubak-vs-raiffeisen-bank-international-ag/, podkreślane było również w komunikatach (kalendarium wydarzeń – https://finanse.uokik.gov.pl/chf/).

Korespondencja, którą kierują banki do konsumentów, jest obecnie przedmiotem analizy Prezesa UOKiK, który w tej sprawie wystąpił o wyjaśnienia do jednego z banków. W zależności od wyniku analizy otrzymanych informacji Prezes UOKiK zdecyduje o ewentualnych dalszych działaniach. W tym miejscu należy jasno wskazać, że jeśli cel tych wystąpień do konsumentów wykracza poza strategię procesowa i ma na celu wywarcie nacisku w celu zniechęcenia konsumentów do dochodzenia roszczeń na drodze sądowej, wówczas Prezes UOKiK może podjąć dalsze działania. Zwracamy uwagę, że w sytuacji, gdy bank nie proponuje korzystnych ugód, droga sądowa jest jedyną możliwością dochodzenia roszczeń przez konsumentów. Departament Komunikacji UOKiK.

Czy kredyt we frankach jest legalny?

Umowy o kredyt we frankach łamią zarówno europejskie, jak i polskie prawo. Kredyty indeksowane i denominowane do franka szwajcarskiego to tak naprawdę kredyty złotowe w sposób arbitralny przeliczany przez banki. Tabele kursowe były jednostronnie ustalane przez kredytodawcę. Wymiar sprawiedliwości unieważniając umowy frankowe niejednokrotnie podkreślał, że główne postanowienia takiej umowy nie miały charakteru konsensualnego. Faktyczne określenie zobowiązania frankowicza wobec banku z tytułu spłaty kredytu, czyli w zakresie wysokości rat, było dowolnie kształtowane tylko przez jedną stronę umowy – bank.

Sąd Najwyższy wskazał już wielokrotnie, że warunkiem powstania ważnego zobowiązania, którego treścią jest obowiązek spełnienia świadczenia przez dłużnika na rzecz wierzyciela, jest dokładne określenie treści tego świadczenia albo przesłanek pozwalających na jego dokładne określenie. W przypadku kredytów frankowych kredytobiorcy nie mieli pełnej wiedzy o faktycznych skutkach działania mechanizmu waloryzacji. Zgodnie z art. 3851 § 1 zdanie pierwsze k.c. postanowienie niedozwolone nie wiąże konsumenta. Te okoliczności są obiektywnie wystarczające do stwierdzenia nieważności umowy lub ewentualnego odfrankowania i wyeliminowania CHF z umowy.

Wyrok TSUE – Ochrona konsumentów – Dyrektywa 93/13/EWG w sprawie C‑212/20

W dniu 18 listopada 2021 roku zapadł kolejny korzystny dla frankowiczów wyrok TSUE: Ochrona konsumentów – Dyrektywa 93/13/EWG w sprawie C‑212/20 przy udziale Rzecznika Praw Obywatelskich:

1) Artykuł 5 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że treść klauzuli umowy kredytu zawartej między przedsiębiorcą a konsumentem ustalającej cenę zakupu i sprzedaży waluty obcej, do której kredyt jest indeksowany, powinna, na podstawie jasnych i zrozumiałych kryteriów, umożliwić właściwie poinformowanemu oraz dostatecznie uważnemu i racjonalnemu konsumentowi zrozumienie sposobu ustalania kursu wymiany waluty obcej stosowanego w celu obliczenia kwoty rat kredytu, w taki sposób, aby konsument miał możliwość w każdej chwili samodzielnie ustalić kurs wymiany stosowany przez przedsiębiorcę.

2) Artykuły 5 i 6 dyrektywy 93/13 należy interpretować w ten sposób, że stoją one na przeszkodzie temu, by sąd krajowy, który stwierdził nieuczciwy charakter warunku umowy zawartej między przedsiębiorcą a konsumentem w rozumieniu art. 3 ust. 1 tej dyrektywy, dokonał wykładni tego warunku w celu złagodzenia jego nieuczciwego charakteru, nawet jeśli taka wykładnia odpowiadałaby wspólnej woli stron.

Reasumując: Konsument decyduje o skutkach stosowania przez bank nieuczciwych postanowień umownych.

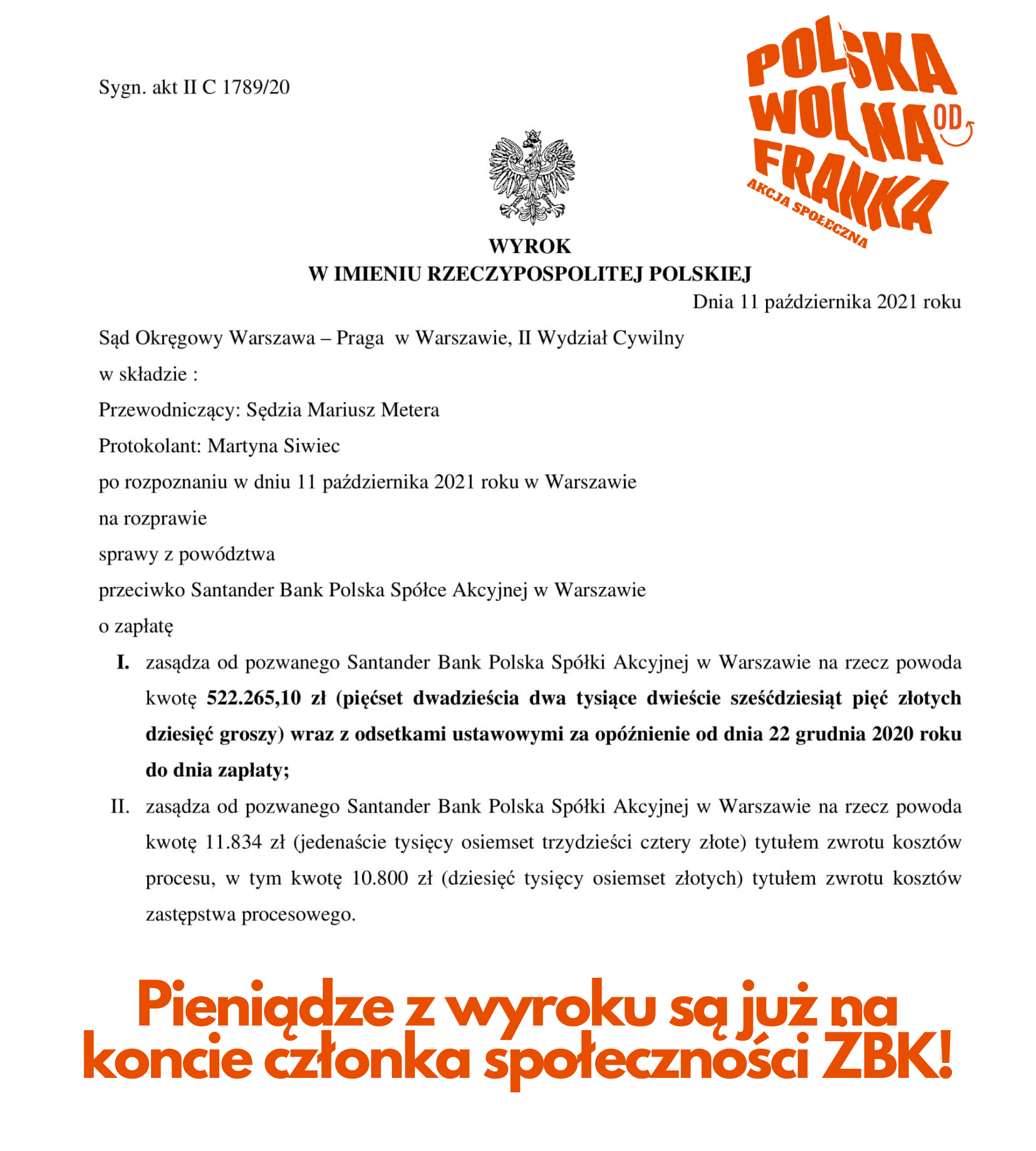

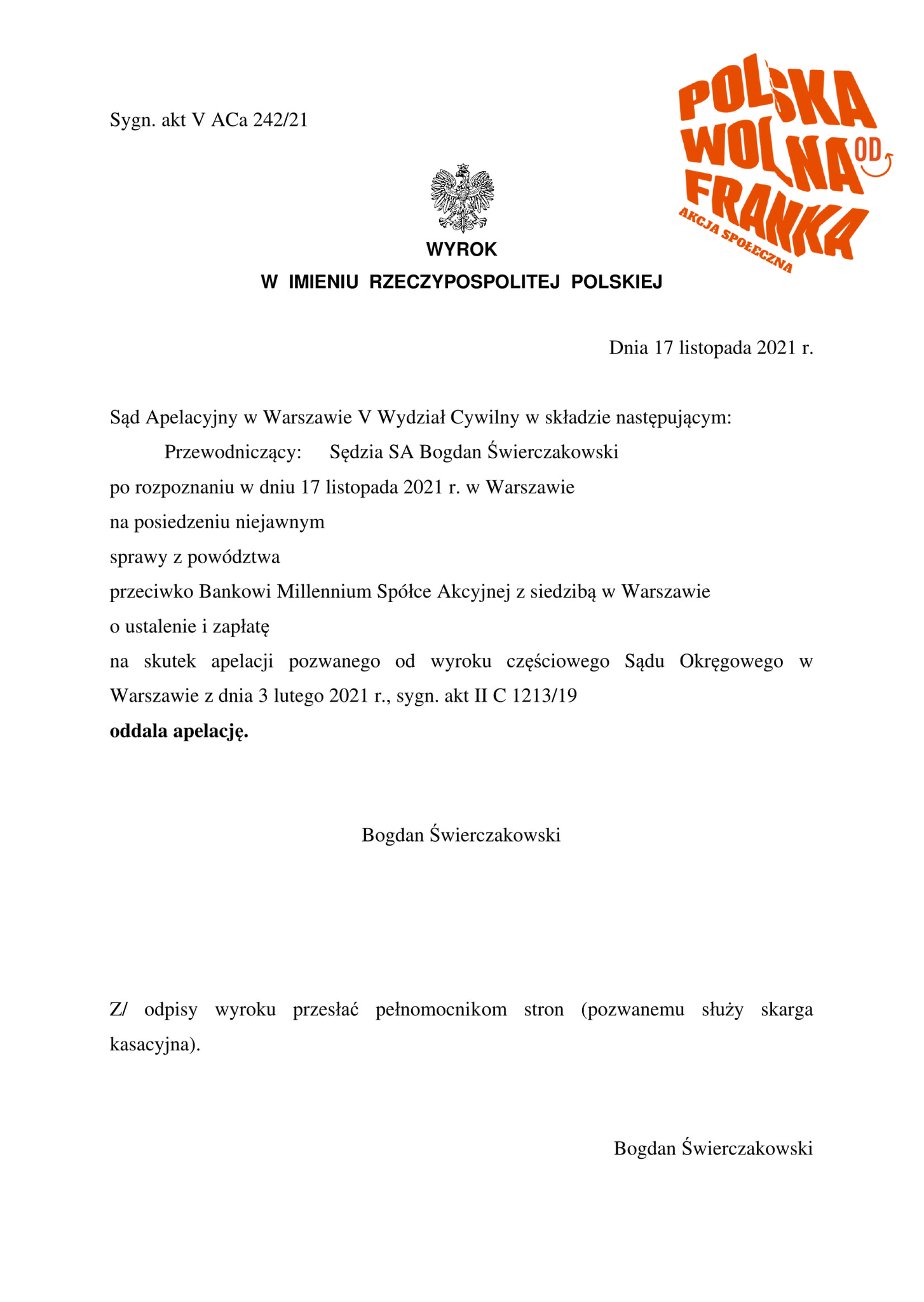

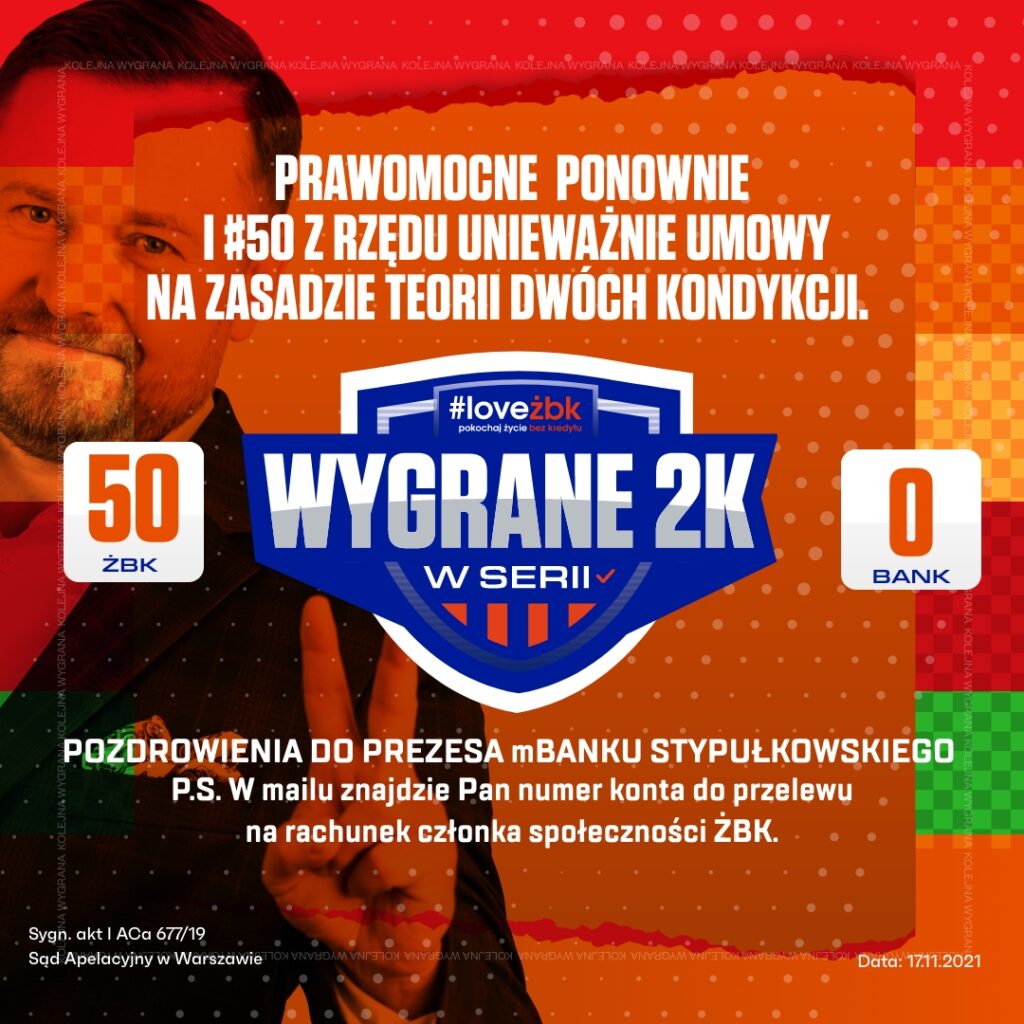

Wygraj pozew o unieważnienie kredytu we frankach. Zobacz, jak wygrywają członkowie społeczności Życie Bez Kredytu

Prawo jest po stronie frankowiczów i nie ma żadnych racjonalnych przesłanek, aby wstrzymywać się z pozwaniem banku. Przypominamy, że wśród członków społeczności Życie Bez Kredytu nieprzerwana seria 100% prawomocnych wygranych opierających się na unieważnieniu kredytu z zastosowaniem teorii dwóch kondykcji trwa w najlepsze. Niedawno świętowaliśmy już jubileuszowy – pięćdziesiąty taki wyrok z serii. Oto nasze najnowsze sukcesy w walce z bankami: