|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Aktualizacja 25.04 godz. 10:50

Prokurator Generalny wnioskuje o wyłączenie neo-sędziów

Media nieoficjalnie donoszą, że Prokurator Generalny 24 kwietnia złożył wniosek do Sądu Najwyższego o wyłączenie ze składu, który będzie rozpatrywał pytania dotyczące franków zgłoszone przez I prezes SN, wszystkich sędziów z tzw. nowego nadania. Nasz rozmówca podaje, że w uzasadnieniu przywołano argumentację zbliżoną do tej zawartej w stanowisku 9 sędziów z 19 kwietnia.

19 kwietnia dziewięciu sędziów Izby mianowanych przed 2017 rokiem, opublikowało oświadczenie, w którym zaznaczyli, że wstrzymają się od udziału w orzekaniu w takim składzie. Zwrócili uwagę na konieczność uczestnictwa w niej „osób powołanych do pełnienia funkcji sędziego Sądu Najwyższego” z udziałem neo-KRS, oraz na fakt, że uchwała podjęta w niekonstytucyjnym składzie nie spełnia swojej podstawowej funkcji ustrojowej, jaką jest ujednolicenie orzecznictwa sądowego. Ponadto nie przyczyni się do usprawnienia postępowań dotyczących konsumentów, a może prowadzić do powstania dodatkowych rozbieżności co do mocy prawnej uchwały oraz do ryzyka poniesienia odszkodowań przez Skarb Państwa.

Należy podkreślić, że zgodnie z paragrafem 111 regulaminu Sądu Najwyższego, ustalonego przez prezydenta i zmienionego 20 grudnia 2023 roku, do podjęcia uchwały przez skład izby SN wymagana jest obecność co najmniej połowy sędziów tej izby. W Izbie Cywilnej, gdzie działa 30 sędziów, znajduje się 10 „starych” sędziów. Jednakże sędzia Dariusz Dończyk, na swoją prośbę, został wcześniej wyłączony z udziału w „uchwale frankowej”. Ostatecznie pozostaje 20 „nowych” sędziów, co zapewnia wymagane kworum.

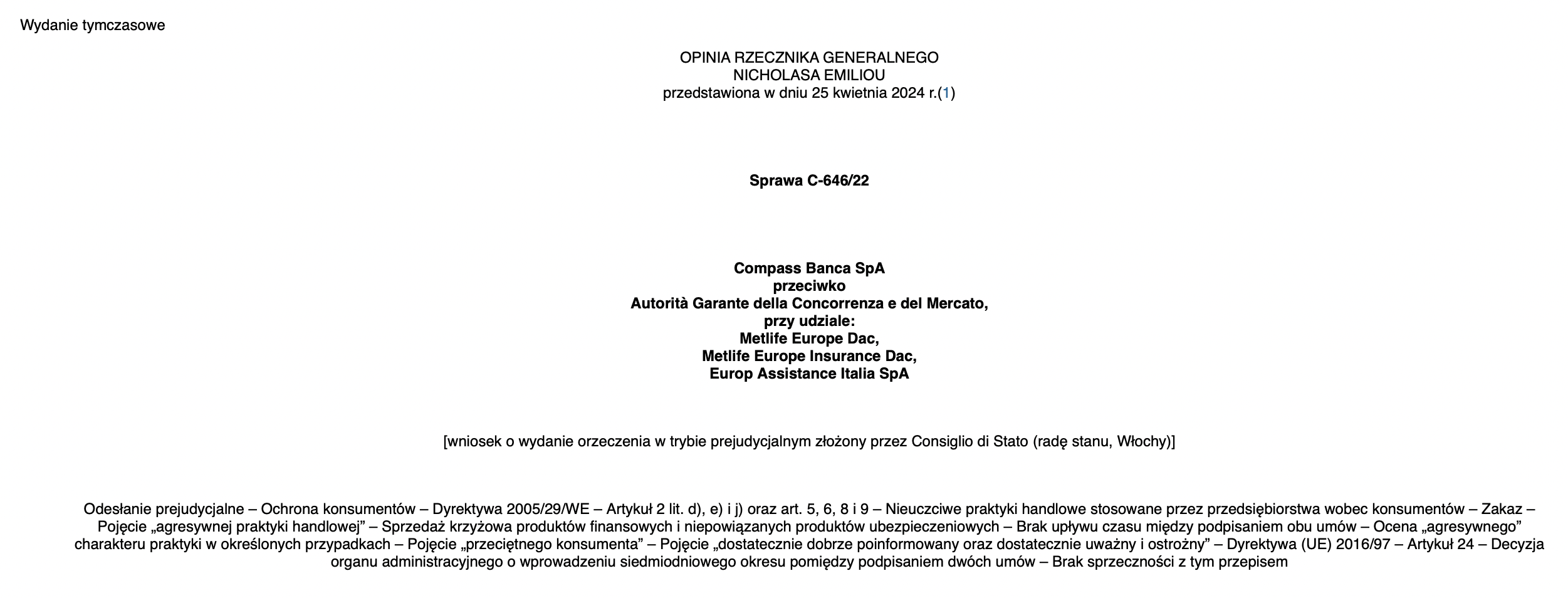

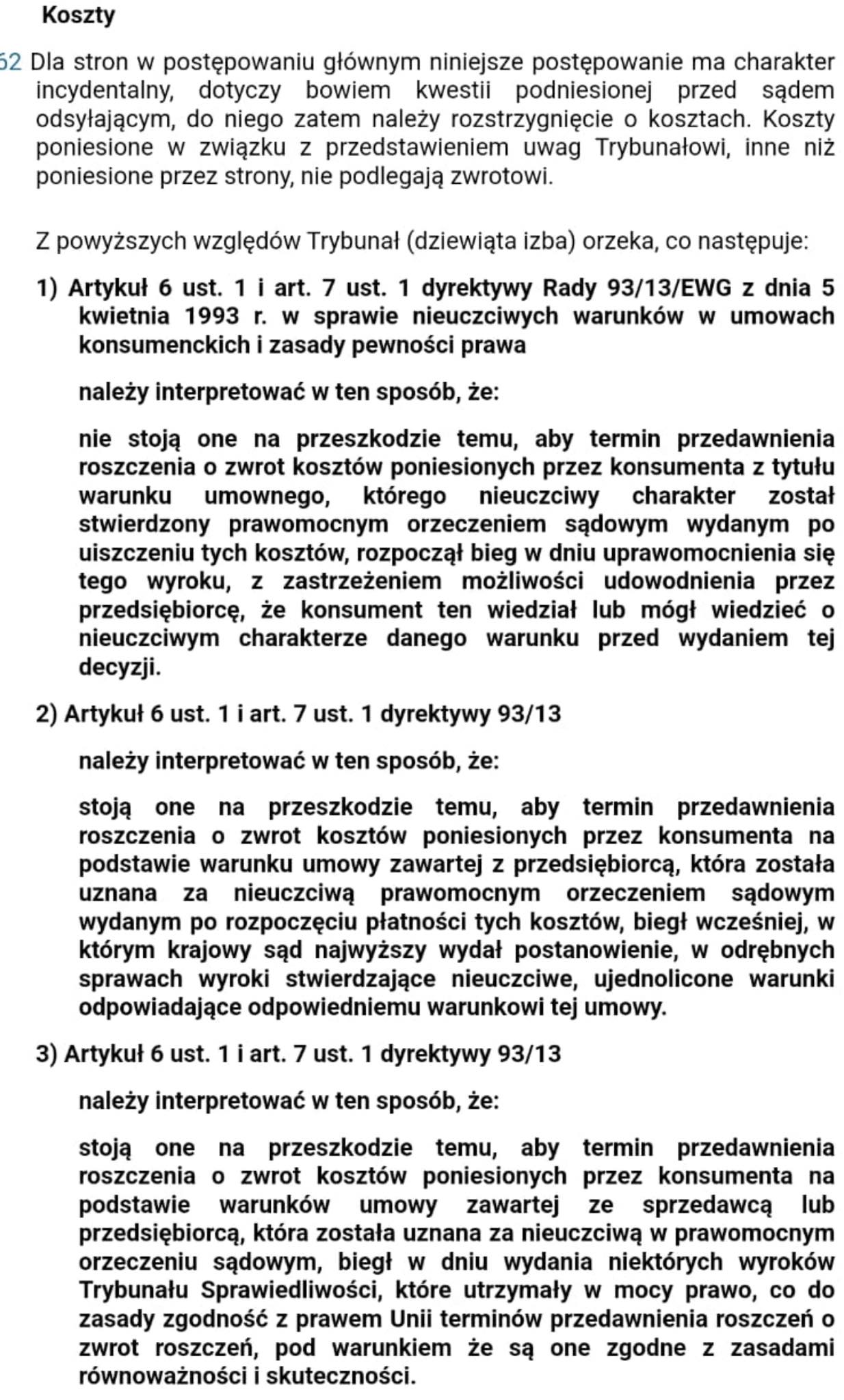

Najnowsze wieści z Trybunału Sprawiedliwości Unii Europejskiej:

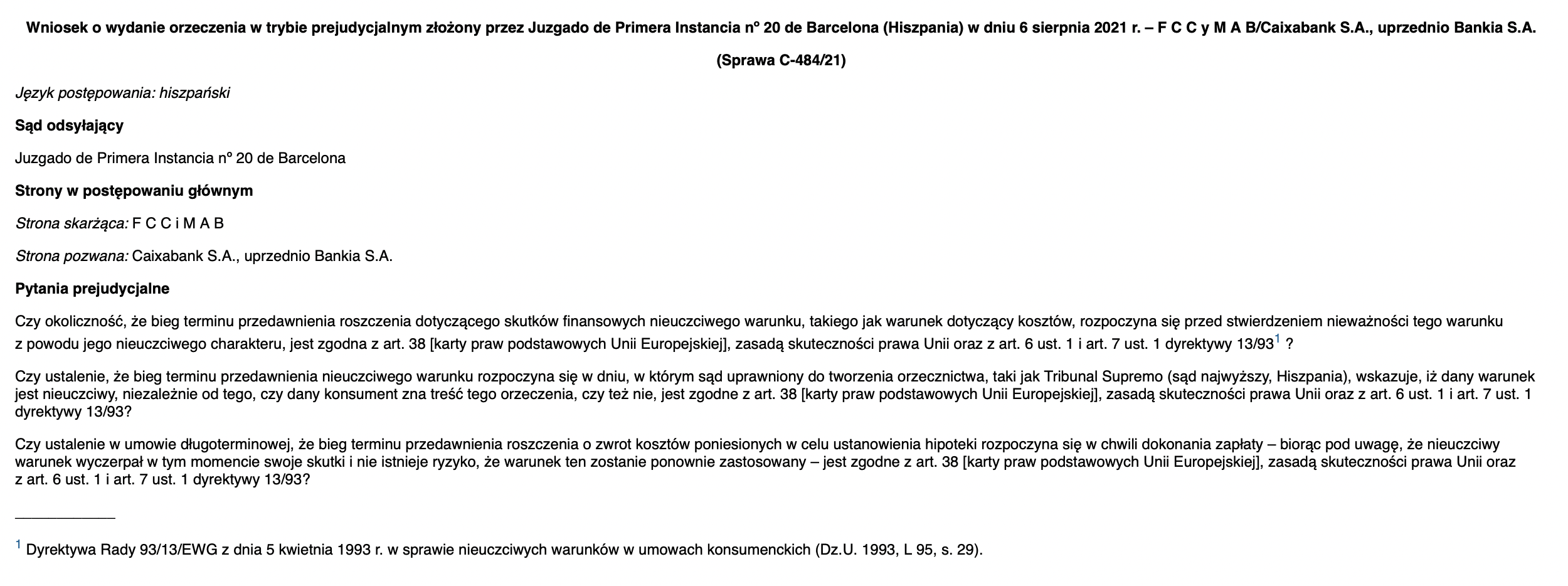

Z luźnego tłumaczenia z wyroku 484 Pkt 33

Tym samym bieg terminu przedawnienia, który rozpoczyna bieg w dniu, w którym decyzja uznająca nieuczciwy warunek umowny i stwierdzająca jego nieważność z tego powodu stała się ostateczna, jest zgodna z zasadą skuteczności, ponieważ konsument ma możliwość zapoznania się z przysługującymi mu prawami przed rozpoczęciem lub upływem tego terminu (zob. podobnie wyrok z dnia 10 czerwca 2021 r., BNP Paribas Personal Finance, od C-776/19 do C-782/19, EU:C:2021:470, pkt 46 i przytoczone tam orzecznictwo).

Aktualizacja 25.04 godz. 13:15

Link: https://curia.europa.eu/juris/document/document.jsf?text=&docid=285202&pageIndex=0&doclang=PL&mode=lst&dir=&occ=first&part=1&cid=790176